��(sh��)��(j��)����Һ��ؿ��ИI(y��)�о����ؿ�Һ�䣬AIGC���¼����I

2025-1-13 10:13:01 �c(di��n)����

һ��Һ��ؿ�ϵ�y(t��ng)�ڸ���������/�������IJ��ɻ�ȱ

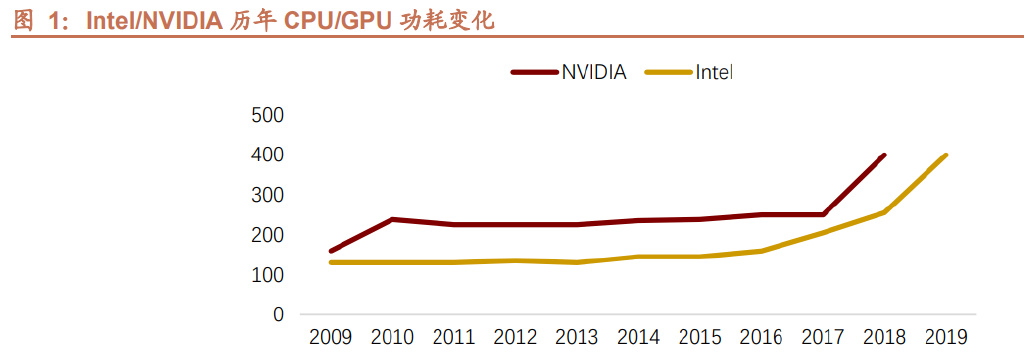

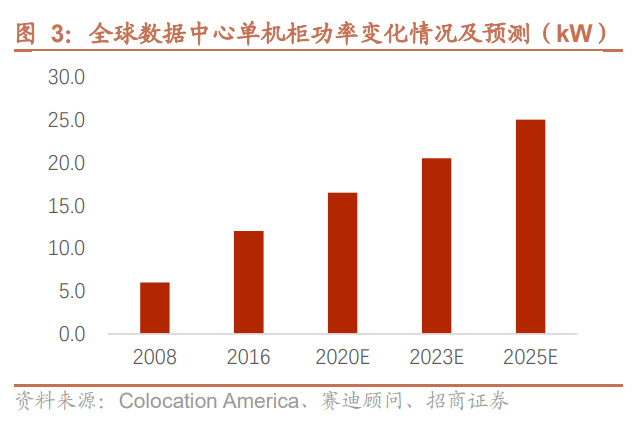

��Ħ�����ɕr(sh��)���� CPU/GPU оƬ�Ĺ����S��������������߶����������Intel��AMD ����ϵ��̎�����������_(d��)�� 350W/400W��NVIDIA H100 Ӌ(j��)�㿨��Ŀ��� 700W���ѽ�(j��ng)ͻ�Ƃ��y(t��ng)�L(f��ng)��ϵ�y(t��ng)ɢ������������ͬ�r(sh��)���S����ģ�� ��ϵ�� AIGC �a(ch��n)Ʒ���̘I(y��)���������(du��)�� AI ����(w��)��������(hu��)����������AI ����(w��)���д���ʹ�ø߹��� CPU��GPU о Ƭ������(d��ng)���_(t��i) AI ����(w��)�������߸�������Ӗ(x��n)�� ChatGPT �� NVIDIA A100 ����(w��)����������_(d��) 6.5kW�� �����ڽ��O(sh��)��e�ȿ��^���أ����ӆΙC(j��)�����ܶȳɞ��{(di��o)�Ϳ������L(zh��ng)�����������c���Ĕ�(sh��)��(j��)���ij��d��֮�g����Ч ������AI ��Ⱥ�����ܶȌ��_(d��)�� 20-50kW/��2022 ���(gu��)��(n��i)ȫ�ИI(y��)��(sh��)��(j��)���ĆΙC(j��)��ƽ�������ܶ��� 8-12kW ռ�� 15%�� ͬ�����L(zh��ng) 7pct��12-20kW ռ�� 10%��ͬ�����L(zh��ng) 7pct���߹��ʔ�(sh��)��(j��)���ęC(j��)��ռ��Ѹ����������Ȼ�L(f��ng)��Ĕ�(sh��)��(j��)���ĆΙC(j��) ���ܶ�һ��ֻ֧�� 8-10kW������L(f��ng)�����x��ģ�K��ˮ����{(di��o)ˮƽ�����ڙC(j��)���ʳ��^(gu��) 15kW ���ԃr(ji��)�ȴ���½��� Һ��ɢ��ɞ��Q�������l(f��)���L(zh��ng)�¸߹����ܶșC(j��)��ؿص���Ч��Q������

1����Ħ�����ɕr(sh��)��оƬ�����c����ͬ�����������

��Ħ�����ɕr(sh��)��оƬ�����c����ͬ��������������L(f��ng)��ɢ�Ἴ�g(sh��)���R��(y��n)������(zh��n)����1��CPU �������S����(n��i)�˔�(sh��)������ ����̎�������ܲ�����ߣ�����(d��ng)̎�������ʲ��������������(ch��ng)���£����������Ӌ(j��)�㣩̎������ʹ�ó��l������\(y��n)�� �������M(j��n)һ������������Intel 2023Q1 �l(f��)���ĵ��Ĵ�����(qi��ng)̎��������Ӯa(ch��n)Ʒ���O(sh��)Ӌ(j��)�����_(d��) 350W��AMD EPYC 9004 ϵ��̎���������w���_(d��) 96 ��(g��)����������ʿ��_(d��) 400W����2��GPU ���棬2022 ��Ӣ���_(d��)�� GTC ���(hu��)�ϰl(f��)�� H100 Ӌ(j��)�㿨������� SXM��PCIe 5.0 �ɷN��ʽ����߹��Ŀ��_(d��) 700W���ѳ������y(t��ng)�L(f��ng)��ϵ�y(t��ng)ɢ�����������������Ӣ�� �_(d��)ֱ���ڙC(j��)��������Һ��ɢ��ϵ�y(t��ng)��ȡ�����y(t��ng)��ϵ�y(t��ng)�L(f��ng)��ɢ����

��������(j��)��څ��(sh��)�� AI ����(w��)���B�ʿ���������A100 ����(w��)����Ŀ��_(d��) 6.5kW��AI ����(w��)�������漰������(g��)�� ��(sh��)��(j��)�����������s����(j��ng)�W(w��ng)�j(lu��)�㷨��һ����î���(g��u)��ʽ�ܘ�(g��u)������(j��)��(sh��)�H������� CPU+GPU��CPU+TPU��CPU+ �����ļ��ٿ��ĽM�Ϸ�ʽ������(j��) IDC ��(sh��)��(j��)��2022 ��ȫ�� AI ����(w��)���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��) 202 �|��Ԫ��ͬ�����L(zh��ng) 29.8%�� ռ����(w��)���Ј�(ch��ng)Ҏ(gu��)ģ�ı����� 16.4%��ͬ������ 1.2pct���A(y��)Ӌ(j��)�S�� AI ��ģ�������cӖ(x��n)������ij��m(x��)���L(zh��ng)��AI ����(w��) ���B�ʌ���(hu��)���m(x��)����������ڂ��y(t��ng)����(w��)����AI ����(w��)���� CPU/GPU ����Ҳ�S֮�߸����� H3C �挦(du��)ͨ��Ӌ(j��)���� AI ��(y��ng)�õ� UniServer R4950 G6��UniServer R5350 G6 ����(w��)��������� AMD EPYC 9004 ϵ��̎��������� �ʌ��_(d��)�� 400W����(du��)�����C(j��)��������Ӗ(x��n)�� ChatGPT �� NVIDIA DGX A100 640GB ������������p· AMD Rome 7742 �c 8 �w NVIDIA A100 80GB Tensor Core GPU��������w�����_(d��)�� 6.5kW��

2��AI ����(d��ng)�����ܶȏ� 8KW/�������� 50KW/��

��(sh��)��(j��)���ĆΙC(j��)��ƽ�������ܶ�����������AI ��Ⱥ�����ܶ��ձ��_(d��)�� 50kW/���������ı��l(f��)ʽ���L(zh��ng)��Ҫ�����ķ���(w��)�� �M(j��n)��֧�Σ��������ڔ�(sh��)��(j��)���Ľ��O(sh��)��e�ȿ��^���������ӆΙC(j��)�����ܶȳɞ��{(di��o)�Ϳ������L(zh��ng)�����������c���Ĕ�(sh��)��(j��) ���ij��d��֮�g����Ч����������(j��)ِ���(w��n)���Ї�(gu��)Һ�䔵(sh��)��(j��)���İl(f��)չ��Ƥ��(sh��)��2020������(sh��)��(j��)���A(y��)Ӌ(j��) 2025 ��ȫ��(sh��)��(j��) ���ĆΙC(j��)��ƽ����������ͻ�� 25kW������������(j��) ODCC�����ʽҺ�����(w��)���ɿ���Ƥ��(sh��)����(sh��)��(j��)��AI ��Ⱥ�����ܶ� �����_(d��)�� 20-50kW/��������(j��) CDCC �y(t��ng)Ӌ(j��)��(sh��)��(j��)��2021 ���(gu��)��(n��i)ȫ�ИI(y��)��(sh��)��(j��)���ĆΙC(j��)��ƽ�������ܶ��� 8-12kW ռ�� 8%�� 12-20kW ռ�� 3%��2022 ���(gu��)��(n��i)ȫ�ИI(y��)��(sh��)��(j��)���ĆΙC(j��)��ƽ�������ܶ��� 8-12kW ռ�� 15%��ͬ�����L(zh��ng) 7pct��12-20kW ռ�� 10%��ͬ�����L(zh��ng) 7pct���߹��ʔ�(sh��)��(j��)���ęC(j��)��ռ��Ѹ�����ӡ���Ȼ�L(f��ng)��Ĕ�(sh��)��(j��)���ĆΙC(j��)���ܶ�һ��ֻ֧�� 8-10kW�� ����L(f��ng)�����x��ģ�K��ˮ����{(di��o)ˮƽ�����ڙC(j��)���ʳ��^(gu��) 15kW ���ԃr(ji��)�ȴ���½���δ��(l��i)���S����(sh��)��(j��)�����O(sh��)��l(f��)�� �����m(x��)������ɢ����sϵ�y(t��ng)�Ɵ�����ؽ���c�a(ch��n)��������ƥ�䣬��t�C(j��)��ضȲ������ߌ���(d��o)�������½����p���O(sh��)������ �r(sh��)��Һ��ɢ�᷽����ɢ�������c��(j��ng)��(j��)���ϵă�(y��u)��(sh��)���@��

���͵�������(sh��)��(j��)������I(y��)�͑�ӆ���������_���F(xi��n)Һ��C(j��)���������糬��Ҏ(gu��)ģ��(sh��)��(j��)�������w��Q�����ṩ�̝�(r��n)�ɿ� ����ʾ������������_(k��i)�l(f��)�Ŀ͑����M(j��n)�Д�(sh��)�ֻ��D(zhu��n)�͘I(y��)��(w��)�r(sh��)����Ҫ��˾�ṩҺ��C(j��)��Ҫ��� 20kW �� 30kW���� �����ʽҺ��鹫˾δ��(l��i)��һ��(g��)�������g(sh��)���͑�(du��)�˽��ܶ��^�����ѽ�(j��ng)�_(k��i)ʼ��(zh��n)����������Һ��C(j��)������δ��(l��i)�� �S����I(y��)��(sh��)�ֻ�������������M(j��n)����������IJ�������������ˌ�(du��)�� 20kW ���ϵĸ߹���Һ��C(j��)��ĽӼ{��Ҳ�� ���m(x��)�����

������ͬҺ�似�g(sh��)�Ĺ���ԭ��

Һ�似�g(sh��)����Һ�w�c�l(f��)�������Ľ��|��ʽ���ɷ֞顰�g�ӽ��|�͡��͡�ֱ�ӽ��|�͡��ɴ���g�ӽ��|��Һ�似�g(sh��)�� ָ����(w��)����Դ�cҺ�䄩֮�g�](m��i)��ֱ�ӽ��|�ēQ���^(gu��)�̣����������ʽҺ��������͵��g�ӽ��|��Һ�似�g(sh��)��ֱ�ӽ��| ��Һ�似�g(sh��)�nj��l(f��)�Ჿ���cֱҺ�䄩ֱ�ӽ��|����s��ʽ����Ҫ�н��](m��i)ʽҺ��͇���ʽҺ��ɷN���g(sh��)�����������](m��i)ʽ Һ������������(du��)�ȁ�(l��i)�������ʽҺ�似�g(sh��)����ɱ��������g(sh��)����������](m��i)ʽ�͇���ʽҺ�似�g(sh��)��sЧ������������ ��ɱ������ҬF(xi��n)�A����ؑ�(y��ng)���^����

1�����ʽҺ����Ŀǰ������������(y��ng)����V����Һ�似�g(sh��)

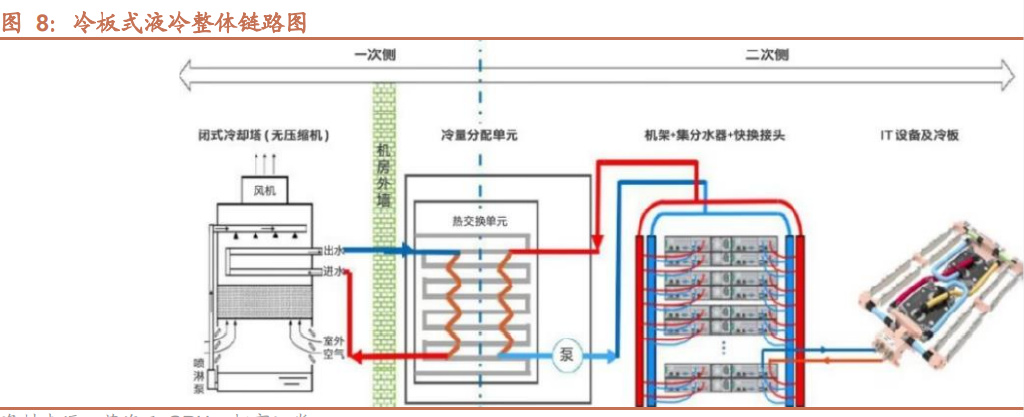

���ʽҺ��������͵��g��ʽ���|��Һ�似�g(sh��)�����ʽҺ��ϵ�y(t��ng)������ˮ������ܵ��������^����Һ������sҺ�� ���Ԫ��CDU���c������s�O(sh��)��ȽM���������ʽҺ��ϵ�y(t��ng)�У�����(w��)��оƬ�Ȱl(f��)��������ֱ�ӽ��|��sҺ������ͨ�^(gu��) �c�b��Һ�w�����ֱ�ӽ��|��(l��i)ɢ���������Ɍ�(d��o)�Ჿ������������(d��o)������ϣ����ͨ�������~���X�ȸߌ�(d��o)����٘�(g��u)�ɵ� ���]ǻ�w����Ȼ��ͨ�^(gu��)����(n��i)��Һ�wѭ�h(hu��n)���ߟ��������ڷ���(w��)��оƬ�Ȱl(f��)����������ֱ�ӽ��|Һ�w���������ʽҺ�� ��(du��)�F(xi��n)�з���(w��)��оƬ�M�������ٲ����Ą�(d��ng)���^С���ɲ����Ը���(qi��ng)��Ŀǰ������������(y��ng)����V����

���ʽҺ�䔵(sh��)��(j��)����ɢ��ϵ�y(t��ng)��Ҫ�������⣨һ��(c��)�����҃�(n��i)������(c��)���ɲ��ֽM����һ��(c��)ͨ�^(gu��)��sҺ�w�c�l(f��)�Ჿ ���ğ����M(j��n)������Q�ķ�ʽ������sҺ�Ĝض�������(c��)��ɰl(f��)�Ჿ���c��sҺ�w�����Ľ��Q��Һ�w���؎��߲����� �������\(y��n)���^(gu��)�������C(j��)������s���е���sҺͨ�^(gu��)�҃�(n��i)���������Ԫ��CDU���ṩ��sҺѭ�h(hu��n)��(d��ng)������(j��ng)�����(c��)ݔ�� ���c����(w��)���и߰l(f��)���������Ԫ������CPU��GPU����(n��i)��ȣ���(d��o)�����ֱ���M(j��n)�Пύ�Q���γɵğ�Һ��(j��ng) CDU ݔ���� ������s���M(j��n)����s���Ķ���(g��u)������(g��)ѭ�h(hu��n)�^(gu��)���������ʽҺ��ɢ�᷽ʽ�У�Ӳ�P(p��n)���Դ�Ȱl(f��)�����^С���������Ԫ�� �f�����L(f��ng)�䷽ʽɢ�ᡣ

2�����](m��i)ʽҺ�����Ҋ(ji��n)��ֱ�ӽ��|��Һ�似�g(sh��)��ɢ��Ч�ʸ�

���](m��i)ʽҺ�����Ҋ(ji��n)��ֱ�ӽ��|��Һ�似�g(sh��)��ԓ���g(sh��)ͨ�^(gu��)���l(f��)������ֱ�ӽ��](m��i)�����ⶨ�Ƶ����w����ͨ�^(gu��)ֱ�ӽ��|�� ��(d��o)늵���sҺ�w�M(j��n)�Пύ�Q���Ķ��_(d��)����sĿ�ģ�������ʽҺ�似�g(sh��)�����](m��i)ʽҺ��ɢ��Ч�ʸ������������ͣ���ȫ �](m��i)���L(f��ng)�ȣ������ӹ�(ji��)����

������sҺ��ѭ�h(hu��n)ɢ���^(gu��)�����Ƿ�l(f��)����׃�����](m��i)ʽҺ��֞������](m��i)�̓�����](m��i)�ɷN��ͣ�

��1��������](m��i)ʽ�� ������](m��i)ʽҺ������sҺ����(hu��)�l(f��)����׃��������](m��i)�ڽ��](m��i)ʽ����Һ�������l(f��)�Ჿ��ֱ�ӽ��](m��i)����sҺ���M(j��n)�Пύ�Q�� ѭ�h(hu��n)�Ì������˟�������sҺ��(d��o)��ύ�Q��Ԫ���ڟύ�Q��Ԫ����s����ѭ�h(hu��n)�ص����w�О�l(f��)�Ჿ��ɢ������sҺ�� ѭ�h(hu��n)ɢ���^(gu��)����ʼ�K����Һ�ࡣ����Ҫ�_����sҺ���l(f��)���⻯��������](m��i)���g(sh��)ͨ����Ҫʹ�ø߷��c(di��n)����sҺ������V �������ϳ��͡���Ȼ�͵ȷ�̼�������̼?x��)仯��������sҺ�]�l(f��)��ʧ��������(du��)��(ji��n)�����c IT �O(sh��)�����^�õ�늚�������� �Ҳ���Ҫ�l���a(b��)�䣬߀����ж�d����Q����(w��)���M���������ϵ�y(t��ng)�ĿɾS�o(h��)�ԡ�

IT �C(j��)�������](m��i)��ԓ���g(sh��)������(w��)�����b���ܷ�C(j��)��������������ͨ�C(j��)��ʽ IT �O(sh��)���(d��)���O(sh��)�䣬���Ԫ�����ɽ^ ��Һ�M(j��n)����s����ͨ�^(gu��)��Ȼ��(du��)����ѭ�h(hu��n)�û��߃��߽Y(ji��)�ϵķ�ʽ�M(j��n)����s���Q�����ͱÿ����ڷ���(w��)����(n��i)����Ҳ���� ���b�ڂ�(c��)����

ˮ�؆�����](m��i)��ʹ��ˮ�ط������_(k��i)��ʽˮ�䣩�r(sh��)�����](m��i)��ˮ���еķ���(w��)����ͨ�^(gu��)��ֱ��ʽ�M(j��n)�в�ε����@�N���� ����(sh��)���ü���ʽ��늣�ͬ�r(sh��)��ˮ��(n��i)�����з���(w��)���������ͨ�^(gu��)��Ȼ��(du��)����ѭ�h(hu��n)���M(j��n)����s��ͨ�^(gu��)�Q�������^�� Һ�еğ������f��ˮ��·���˷���ͨ��ʹ���ͻ��^��Һ�������w��

������](m��i)ʽҺ�����Ҫ��(y��u)��(sh��)���ڣ���sҺ�r(ji��)������(du��)�������Ķ������˲���ɱ�����sҺ����(hu��)�l(f��)����׃������ʹ���\(y��n)�S �ˆT�](m��i)�������������L(f��ng)�U(xi��n)�������ھS�o(h��)��

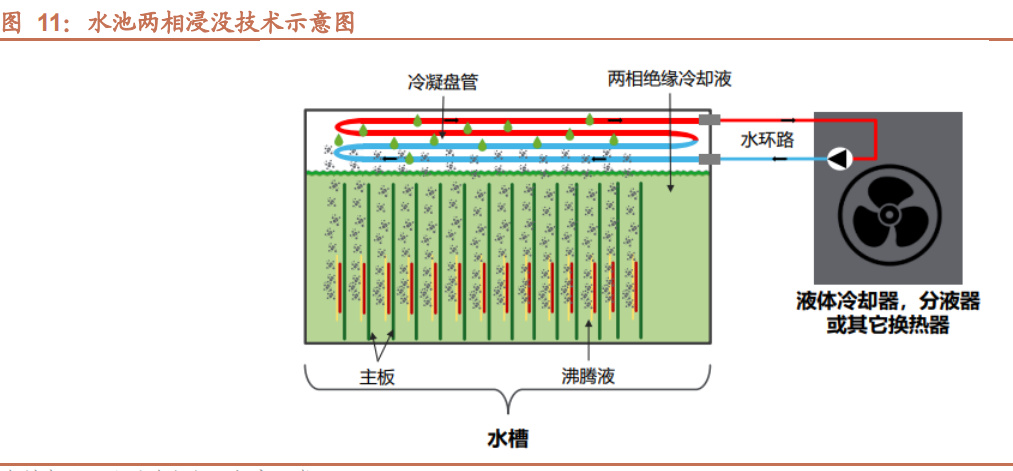

��2��������](m��i)ʽ�� ������](m��i)ʽҺ�����sҺ��ѭ�h(hu��n)ɢ���^(gu��)��������(hu��)���ཛ(j��ng)�v��Һ�B(t��i)����B(t��i)����?g��u)Ě�B(t��i)�ص�Һ�B(t��i)����׃������(w��)����ȫ���](m��i) �ڳ�M�ͷ��c(di��n)��sҺ�����]���w������sҺ�ܟ���v�l(f��)����׃���������ݲ����v���C(j��)��픲��γɚ����^(q��)������������ ����������Һ��׃?y��u)�Һ�w���^�m(x��)�ص����w��(n��i)����sѭ�h(hu��n)�� ���ڃ�����](m��i)ʽ����sҺ��Ҫ�и���(w��n)��������������������sҺ�ٟ�ѭ�h(hu��n)�^(gu��)���в���l(f��)����׃�������sҺ��Ҫ���� �õĻ��W(xu��)���᷀(w��n)�������o(w��)���g�ԣ�������Ҫ���m�ķ��c(di��n)���^խ�ķг̷������^�ߵ��������ᣬ������������������|(zh��)�� �ЙC(j��)����֬���廯�����Լ���̼���������������sҺ��

������](m��i)ʽҺ�����Ҫ��(y��u)��(sh��)���ڣ�����Ч�����Ч���(ji��)�ܣ����ԝM��߰l(f��)��Ԫ������(du��)ɢ��ĘO��Ҫ����ʹ�÷���(w��)�� ���Ա��֝M�����\(y��n)�С�

3������ʽҺ�������� IT �O(sh��)�侫��(zh��n)���ܡ�ֱ�ӽ��|ʽ��Һ�似�g(sh��)

����ʽҺ��ϵ�y(t��ng)��һ�N��������O(sh��)����������(zh��n)������ֱ�ӽ��|ʽ��Һ�似�g(sh��)������ʽҺ��ϵ�y(t��ng)��Ҫ����s������ˮ�C(j��) �M��CDU������Һ��C(j��)��(g��u)������sҺ��(j��ng)�^(gu��) CDU ��ͨ�^(gu��)��·ݔ�����C(j��)���(n��i)�����M(j��n)��C(j��)���ֱ��ͨ�^(gu��)��Һ֧���M(j��n)���c����(w��)������(du��)��(y��ng)�IJ�Һ�b�ã�����������(ch��)Һ����ͨ�^(gu��)������ϵ�y(t��ng)����ֱ�Ӈ����� IT �O(sh��)��İl(f��)���������c֮�B�ӵ� ���w��(d��o)������ϣ�����ɢ��������(sh��)֬��VC������ܵȣ��������ĸߜ���sҺ�Q���ͨ�^(gu��)��Һ������Һ��ȼ�Һ �b���M(j��n)���ռ���ͨ�^(gu��)��ݔ���� CDU �M(j��n)����һ������ѭ�h(hu��n)������ʽҺ���c������](m��i)ʽҺ����s��ʽ�^���������sҺ ���l(f��)����׃�������ڇ����^(gu��)���������ߜص���Ӳ�����sҺ��(hu��)���F(xi��n)�h�����Ķ���(du��)�C(j��)�����O(sh��)��h(hu��n)���a(ch��n)��Ӱ���

4��Һ�䷽ʽ��(du��)�ȣ����](m��i)ʽ��sЧ����������ʽ���g(sh��)�����

�F(xi��n)�A�����ʽϵ�y(t��ng)���g(sh��)����졣��(du��)�ȁ�(l��i)��������ֱ�ӽ��|��Һ�似�g(sh��)����sҺ�c����(w��)��ֱ�ӽ��|������Ƚ����˂��� ������ɢ��Ч����(y��u)���g�ӽ��|��Һ�似�g(sh��)����(du��)�����������(ch��ng)�����������Ļ������ā�(l��i)�f(shu��)��ֱ�ӽ��|��Һ��ϵ�y(t��ng)�ĸ� ��sЧ���͵� PUE �����������ʹ���ʣ�����?y��n)����ɱ������F(xi��n)�A����ؑ�(y��ng)���^�١�Ŀǰ�����ʽҺ�似�g(sh��)���ֱ �ӽ��|��Һ�似�g(sh��)�����������B(t��i)�����ƣ� ��1�����ϼ����ԏ�(qi��ng)���������ʽҺ�似�g(sh��)����sҺ���c�����оƬֱ�ӽ��|���ڲ��ϵ��x����ֻ��Ҫ���]��sҺ�� ����ѭ�h(hu��n)��·֮�g�ļ�����������ϼ����Ը���(y��u)�� ��2���ɾS�o(h��)�Ըߣ����ʽҺ��ϵ�y(t��ng)�c���y(t��ng)�L(f��ng)��ϵ�y(t��ng)�ķ���(w��)����������M����������ͬ��ʽ�M(j��n)�оS�o(h��)���P(gu��n)�I��Ҫ�� �÷���©�B�����Դ_������(w��)���ij������ֱ�ӽ��|��Һ�����(w��)���ľS�o(h��)��Ҫ������������ ��3������ɱ��ͣ����ַ��������ʽҺ��ϵ�y(t��ng)�� IT �O(sh��)�����f��Ҫʹ���L(f��ng)�ȣ������Ҫ���Â��y(t��ng)�����������p���c�F(xi��n) �Д�(sh��)��(j��)���IJ�����ƥ��������(w��)�����������ʽҺ��ϵ�y(t��ng)�H����ԭ���L(f��ng)��ϵ�y(t��ng)�Ļ��A(ch��)����������·���ɣ�ͨ�^(gu��)���� ����(w��)������ԭʼ�ΑB(t��i)���ɸ��b��(sh��)�F(xi��n)����ֱ�ӽ��|��Һ��ϵ�y(t��ng)�^���(f��)�s�������ǽ��](m��i)ʽ��������Ҫ�� IT �O(sh��)�����ˮ�� �����µęC(j��)������Ҫ���^�_(k��i)ʼ�O(sh��)Ӌ(j��)������ɱ��O����

����Һ���ИI(y��)��(j��ng)��(zh��ng)����c�Ј�(ch��ng)Ҏ(gu��)ģ

1������ˣ������������Ƅ�(d��ng) IDC ��(sh��)��(j��)���İl(f��)չ����Һ�����(w��)���Ј�(ch��ng)�ṩ����

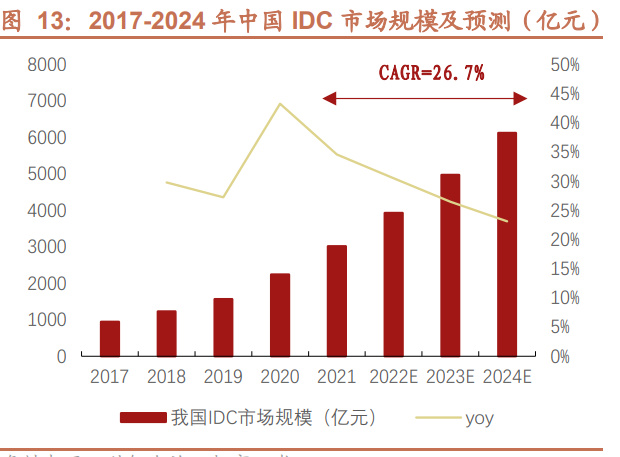

IDC �Ј�(ch��ng)Ҏ(gu��)ģ�ʬF(xi��n)��(w��n)�����L(zh��ng)��һ�����Д�(sh��)��(j��)����������ʢ���S����Ӌ(j��)������(sh��)��(j��)�İl(f��)չ�Լ��Ї�(gu��)��(du��)��(sh��)�ֽ�(j��ng)��(j��)�l(f��)չ��� ����������(sh��)��(j��)�����ʬF(xi��n)��(w��n)�����L(zh��ng)�B(t��i)��(sh��)������˷���(w��)���Ȕ�(sh��)��(j��)���� IT �O(sh��)�����������(j��)������ԃ��2021 ���Ї�(gu��) IDC �Ј�(ch��ng) Ҏ(gu��)ģ�_(d��)���� 3012.7 �|Ԫ��ͬ�����L(zh��ng) 34.6%���A(y��)Ӌ(j��) 2024 �ꌢ�_(d��)�� 6122.5 �|Ԫ�����g CAGR �� 26.7%�����L(zh��ng)Ѹ����IDC �ИI(y��)���ڡ����趨�����Č�������l(f��)չ�������@�ą^(q��)������������һ�������˿��ܶȴ����a(ch��n)�I(y��)�ۼ��ȸߡ���(j��ng)��(j��)�� ������(sh��)��(j��)���������ں��ij��аl(f��)չ��2021 ���L(zh��ng)���ǵ^(q��)���\(y��n)�I(y��ng) IDC ռ���_(d��)�� 28%�����^(q��)ռ�� 27%�����۰Ĵ� ���^(q��)ռ�� 15%������^(q��)�� IDC �C(j��)������Ҫ�ֲ��ء�

IT ����ؓ(f��)�d�Y(ji��)��(g��u)�w���(q��)��(d��ng)Һ�����(w��)���l(f��)չ����(j��) Uptime Institute�������(l��i)��(sh��)��(j��)����ƽ���ΙC(j��)�ܹ��ʲ�����������Ҫ�� �� IT ����ؓ(f��)�d�ĽY(ji��)��(g��u)��u���ɬF(xi��n)��(ch��ng)��(sh��)��(j��)�������ƺ��йܷ���(w��)�M(j��n)���D(zhu��n)����Ӌ(j��)���ܼ�����ؓ(f��)�d��AI��IOT���^(q��)�K���VR�� AR �ȣ��ļ��������˳��d�@Щ��(y��ng)��ؓ(f��)�d�ķ���(w��)���O(sh��)�䣨̓�M�C(j��)����Ƭ�C(j��)�����ܷ���(w��)�����Ĺ�������(sh��)��(j��)�����O(sh��)Ӌ(j��)���� �ܶȵĴ�������ɞ���Һ�����(w��)���B����ߵ���Ҫ�(q��)��(d��ng)������2020 ����ȫ��s�� 25%�Ĕ�(sh��)��(j��)���ĆΙC(j��)�ܹ��ʞ� 1-4kW��46%�Ĕ�(sh��)��(j��)���ĆΙC(j��)�ܹ��ʞ� 5-9kW��13%�Ĕ�(sh��)��(j��)���ĆΙC(j��)�ܹ�����ֻ�� 16%�Ĕ�(sh��)��(j��)����ƽ�������ܶȳ� 20kW�����˝M��δ��(l��i)������ؓ(f��)�d������ȫ��(sh��)��(j��)����ƽ���C(j��)�ܹ��ʌ�����������

2����(j��ng)��(zh��ng)��֣�����Һ�丂(j��ng)��(zh��ng)��ַ�ɢ���Ї�(gu��)��I(y��)��e���l(f��)��(sh��)�F(xi��n)�̘I(y��)��ͻ��

�҇�(gu��) IDC �ؿ��Ј�(ch��ng)���g���m(x��)�U(ku��)����Ŀǰ�L(f��ng)����ռ����(d��o)��λ�������ڡ��p̼�������»����������ߵ����M(j��n)�����ИI(y��)��(sh��) �ֻ��D(zhu��n)���M(j��n)�Ȳ���ӿ죬�Ƅ�(d��ng)�҇�(gu��)IDC�ؿ��Ј�(ch��ng)�l(f��)չ������(j��)�a(ch��n)�I(y��)�ھ����҇�(gu��)�C(j��)�����ÿ��{(di��o)�Ј�(ch��ng)-2021�� CAGR�_(d��)9.28%�� �ʬF(xi��n)�������L(zh��ng)�B(t��i)��(sh��)��2021 ���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��) 50.09 �|Ԫ��ͬ�����L(zh��ng) 14.9%�����У������{(di��o)���䷽ʽ��(l��i)����2021 ���L(f��ng)���� ���ˮ��������ʽ���{(di��o)���Ј�(ch��ng)���g�քe�� 28.5/15.4/6.2 �|Ԫ��ͬ������ 17.4%/6.2%/29.0%��ռ���w���� 56.8%/30.81%/12.39%���L(f��ng)�����fռ����(d��o)��λ��

��(gu��)��(n��i)�C(j��)�����ÿ��{(di��o)�ɾS�B�I(l��ng)��(d��o)����(gu��)��(n��i)Ʒ��Ҏ(gu��)ģռ���������҇�(gu��)�C(j��)�����ÿ��{(di��o)�Ј�(ch��ng)�ɾS�B�I(l��ng)��(d��o)��2021 �ꌍ(sh��)�F(xi��n) 9.83 �|Ԫ �N��Ҏ(gu��)ģ��ͬ������ 13.64%��������5.27 �|Ԫ��(l��i)���L(f��ng)����{(di��o)��3.05 �|Ԫ��(l��i)�����ˮ���{(di��o)�����YƷ���ڼ��g(sh��)�e�����(xi��ng) Ŀ�\(y��n)�I(y��ng)�Ȍ��汣�փ�(y��u)��(sh��)����(gu��)��(n��i)��I(y��)�l(f��)չѸ�����A����Ӣ�S�ˡ������Ʒ�����м��ɹ�؛�������Ј�(ch��ng)�ąf(xi��)ͬ�l(f��)�������^ 얹��Ј�(ch��ng)��λ��Ӣ�S�˙C(j��)�����ÿ��{(di��o) 2021 �ꌍ(sh��)�F(xi��n) 7.49 �|Ԫ�N���~��λ�еڶ���ͬ������ 30.61%��������4.55 �|Ԫ ���L(f��ng)����{(di��o)��1.54 �|Ԫ��(l��i)�����ˮ���{(di��o)���A�����ڵ���λ���C(j��)�����ÿ��{(di��o)��(sh��)�F(xi��n)�I(y��ng)�� 6.52 �|Ԫ��ͬ������ 20.53%�� ������3.43 �|Ԫ���L(f��ng)����{(di��o)ؕ�I(xi��n)��2.25 �|Ԫ��(l��i)�����ˮ���{(di��o)��

��Һ��vʷ��(l��i)��������S�̾����Ȱl(f��)��(y��u)��(sh��)���Ї�(gu��)�S�̺��(l��i)���ό�(sh��)�F(xi��n)ͻ����1964 �꣬IBM ��˾�аl(f��)�����������ˮ ��sӋ(j��)��C(j��) System 360���_(k��i)��(chu��ng)��Һ��Ӌ(j��)��C(j��)�Ⱥ���2008 ����IBM �ػ�Һ�����l(f��)����Һ�䳬��(j��)Ӌ(j��)��C(j��) Power 575��2009 ����Intel Ӣ�ؠ��Ƴ��˵V���ͽ��](m��i)ɢ��ϵ�y(t��ng)��2011 �����п���������_(k��i)ʼ�˷���(w��)��Һ�似�g(sh��)��̽���c�о������� 2013 ����������_(t��i)���ʽҺ�����(w��)��ԭ��C(j��)�����_(t��i)���](m��i)ʽҺ��ԭ���(y��n)�C��2015-2018 �����п�������A�����˳���Ϣ��(li��n) ��������Ͱ͵�һ����(gu��)�a(ch��n)�S���Ⱥ�(sh��)�F(xi��n)��Һ�����(w��)����Ҏ(gu��)ģ�̘I(y��)��(y��ng)���(xi��ng)Ŀ����أ���(sh��)�F(xi��n)������܇��2019 �����п��� ������һ������(sh��)�F(xi��n)��ȫ���ׄ�(chu��ng)����Ƭʽ���](m��i)��׃Һ�似�g(sh��)���Ĵ�Ҏ(gu��)ģ���������ΙC(j��)�����ܶ������� 160kW���� TC4600E-LP Һ�䵶Ƭ����(w��)��Һ�䲿�� PUE ���� 1.1��ȫ���I(l��ng)����

Ŀǰ�Ї�(gu��)�S�̌�(du��)Һ�����(w��)�����g(sh��)��̽���Ѳ�����ں�����I(y��)���ڴ�Ҏ(gu��)ģ�̘I(y��)��(y��ng)�õĽ�(j��ng)�(y��n)���ѽ�(j��ng)̎���I(l��ng)�ȵ�λ���ĸ�(j��ng)��(zh��ng) ��ց�(l��i)����������](m��i)ʽҺ���Ј�(ch��ng)����Ҫ����� GRC������(gu��)����LiquidStack������(gu��)����Midas������(gu��)���������ʽҺ ���Ј�(ch��ng)��Ҫ����� CoolIT Systems������(gu��)����Asetek����������Motivair������(gu��)������Ŀǰ��Ҫ�S����Һ�似�g(sh��)���� ߀̎�ڌ�(sh��)�(y��n)�������(y��ng)���A�Σ��Ј�(ch��ng)��δ�γɽ^��(du��)���^�������п������ć�(gu��)��(n��i)�S���ѽ�(j��ng)�e����һ�����̘I(y��)����(j��ng)�(y��n)�� ��(j��)���Ї�(gu��)Һ�䔵(sh��)��(j��)���İl(f��)չ��Ƥ��(sh��)���� 2020 �ꌦ(du��)���Ї�(gu��)Һ�䔵(sh��)��(j��)���ďS�̸�(j��ng)��(zh��ng)�����о������ڮa(ch��n)Ʒ�I(y��ng)�ա���ռ���� �͑�������ָ��(bi��o)���п������Ј�(ch��ng)�Ľ^��(du��)�I(l��ng)��(d��o)�����A��������Ͱ���(li��n)��o�S�����IBM �Ї�(gu��)λ�ڿ��ڴ���λ����

3���ɱ��ˣ�ɢ���ܺ��Ǹ�����ɱ���Ҫ��������Ч��s�ֶ������� IDC ����

���Ͱl(f��)늙C(j��)�M������Ñ�վ��UPS �Դ�O(sh��)�����Ҫ Capex ֧��������ɱ�ռ Opex ���^���ijɱ��ˁ�(l��i)������(sh��)��(j��)���� �Ŀ��ɱ���TCO�����ڽ��O(sh��)�ɱ���Capex�������\(y��n)�I(y��ng)�ɱ���Opex�������O(sh��)�ɱ����������Լ�Ӳ���O(sh��)������Ͷ�Y���� һ����Ͷ�룬���\(y��n)�I(y��ng)�ɱ��t�Ǻ��m(x��)��(sh��)��(j��)�����\(y��n)�I(y��ng)�^(gu��)������Ҫ���m(x��)���M(f��i)�ijɱ���

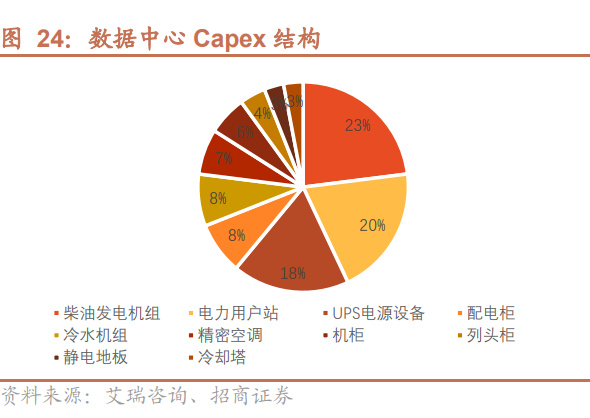

��(j��)������ԃ���ڔ�(sh��)��(j��)���� Capex �Y(ji��)��(g��u)�������Ͱl(f��)늙C(j��)�M�ɱ������ռ���w���� 23%�����������Ñ�վռ�� 20%�� UPS �Դ�O(sh��)��ռ�� 18%��ʣ��ɱ��(xi��ng)ռ�Ⱦ����� 10%��

Opex �Y(ji��)��(g��u)����������ɱ����ܺģ�ռ���w֧����һ�����������f�����ռ�� 25.6%���Ϊ�(d��)�� Opex �е��ܺij� ���M(j��n)�в�ց�(l��i)�������� IT �O(sh��)���ܺ������ռ���w Opex �� 45%��ɢ���ܺ�ռ�� 43%���ӽ� IT �O(sh��)���������ܺģ� ��늓p�ļ�����ռ�� 12%�����y����ɢ���ܺČ�(du��)�ڔ�(sh��)��(j��)��������ɱ�Ӱ푘O�����S�� IT ���P(gu��n)�O(sh��)�书���ܶȵ��� ������(du��)�O(sh��)ʩ��ɢ��Ҫ��Ҳ���ӿ��̣���ˌ��Ҹ���Ч����s�ֶ��ǔ�(sh��)��(j��)���İl(f��)չ�ıؽ�(j��ng)֮·��

��(sh��)��(j��)�����L(f��ng)��/Һ���Q������ TCO ������ ��(sh��)��(j��)���� TCO=CAPEX+OPEX���ڲ�Ӌ(j��)�����(w��)�����f�c����(w��)���\(y��n)�I(y��ng)�ɱ�����r������(d��ng)�ΙC(j��)����>15kW �r(sh��)����� ʽҺ�� TCO ��(y��u)��(sh��)���@����(d��ng)�ΙC(j��)����>30kW �r(sh��)�����](m��i)ʽҺ���_(k��i)ʼ���F(xi��n)��(y��u)��(sh��)��Gantner Group �� 1987 ����������� �ɱ�����Total Cost of Ownership��TCO�������Է�����(sh��)��(j��)�����������ڵ�ֱ�ӳɱ��c�g�ӳɱ��ķ�������(sh��)��(j��)���� TCO= ��ʼͶ�Y�ɱ� CAPEX+�L(zh��ng)���\(y��n)�S�ɱ� OPEX�����O(sh��)�����M(j��n)�Д�(sh��)��(j��)�����(xi��ng)ĿͶ�Y�Q�ߕr(sh��)��������(hu��)ͨ�^(gu��)���^��ͬ������ TCO���Ķ��x�� TCO ��͵ķ���������(j��) CDCC��YXINDATA �Ĝy(c��)�㷽�������Ļ�������ģ���c���O(sh��)�y(c��)�㔵(sh��)��(j��)�����L(f��ng) ���c���ʽҺ�������](m��i)ʽҺ��� TCO ˮƽ��TCO ģ�ͣ���(sh��)��(j��)���� TCO=CAPEX+OPEX�� �ؿ�ϵ�y(t��ng)�O(sh��)����1���L(f��ng)��ϵ�y(t��ng)�顰ˮ����ˮ�C(j��)�M+���ܿ��{(di��o)����2�����ʽҺ��ϵ�y(t��ng)�顰���ʽҺ��+�g�����l(f��)��s����3�����](m��i)ʽҺ��ϵ�y(t��ng)�顰������](m��i)Һ��+����Һ���� �C(j��)�����c����(w��)��ؓ(f��)�d�ʣ��C(j��)�����O(sh��)���� 30kW������(w��)��ؓ(f��)�d�ʞ� 80%; �ɱ��y(c��)�㷶��������������(w��)�����f�c����(w��)���\(y��n)�I(y��ng)֧�������������سɱ���

����(j��)���ϼ��O(sh��)�l�����քe�y(c��)��ó��L(f��ng)��ϵ�y(t��ng)�����ʽҺ��ϵ�y(t��ng)�����](m��i)ʽҺ��ϵ�y(t��ng)�ڡ��C(j��)늡�Ͷ�Y�����C(j��)�+������Ͷ �Y�����C(j��)�+����+���+���u(p��ng)��Ͷ�Y���N��r�µ� CAPEX ��r���҂����l(f��)�F(xi��n)���ʽҺ��ϵ�y(t��ng)�� ITkW Ͷ�Y������ ���y(t��ng)�L(f��ng)��ϵ�y(t��ng)����Ҫ���� 1�����ʽҺ��ϵ�y(t��ng)�mȻ�ؿ�ϵ�y(t��ng)��ʼͶ�Y�ɱ��Ը����L(f��ng)��ϵ�y(t��ng)������(du��)��(y��ng)�� IT �a(ch��n)�����^���L(f��ng) ��ϵ�y(t��ng)����� 20%����ʹ�� ITkW �ɱ��ߵͣ�2�����ʽҺ��ϵ�y(t��ng)����ůͨϵ�y(t��ng)����Ͷ�Y�Ӵ���������(y��ng)��(ji��)ʡʣ��h(hu��n)��(ji��) �ęC(j��)����b�ȳɱ���3���ګ@����늹���(y��ng)�c���u(p��ng)������Һ�䷽�����������YԴ���@�����L(f��ng)�䷽����

OPEX ���棬�ھC�Ͽ��]ˮ�M(f��i)����M(f��i)�����ĵ���r�����L(f��ng)��ϵ�y(t��ng)�����\(y��n)�I(y��ng)��M(f��i)�ɱ��^����OPEX ���@�������ʽҺ�� �c������](m��i)ʽҺ��ϵ�y(t��ng)��

�C�Ϗ�����(g��) TCO �Ƕȷ������ڲ�Ӌ(j��)�����(w��)�����f�c����(w��)���\(y��n)�I(y��ng)�ɱ�����r������(d��ng)�ΙC(j��)����>15kW �r(sh��)�����ʽҺ�� TCO ��(y��u)��(sh��)���@����(d��ng)�ΙC(j��)����>30kW �r(sh��)�����](m��i)ʽҺ���_(k��i)ʼ���F(xi��n)��(y��u)��(sh��)�������Ϸ���(w��)�������P(gu��n)Ͷ�Y��Һ���Q������ TCO ����(hu��)���F(xi��n)�{(di��o)���������ʽҺ�����^���L(f��ng)���Q������Ȼ��(hu��)��һ���ă�(y��u)��(sh��)�c���g��

4��Һ���Q�����Ј�(ch��ng)���g����ģ�͑�(y��ng)���A(y��)Ӌ(j��)������(l��i)���ك|Һ���Q�����Ј�(ch��ng)���g

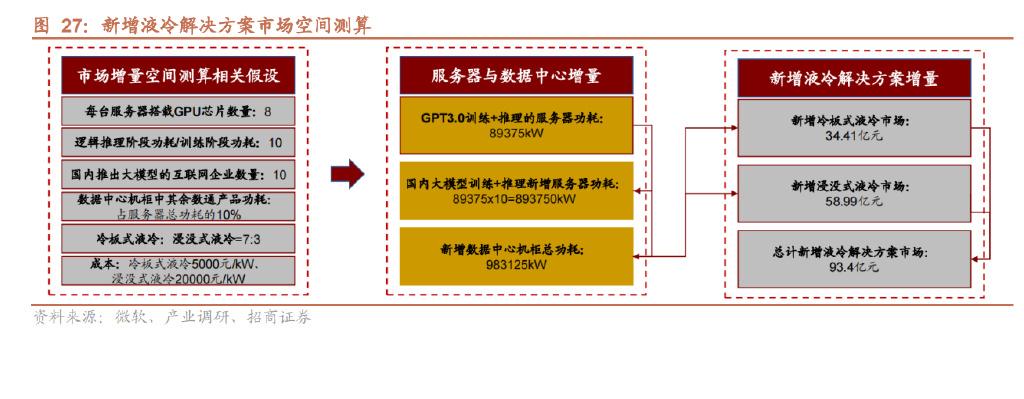

��(gu��)��(n��i)��(li��n)�W(w��ng)��S AIGC ����ģ�͑�(y��ng)���A(y��)Ӌ(j��)������(l��i) 34.41 �|���ʽҺ�������c 58.99 �|Ԫ���](m��i)ʽҺ����������Ӌ(j��)����(l��i) 93.4 �|ԪҺ���Q�����Ј�(ch��ng)���g������(j��)ܛ��(sh��)��(j��)��ChatGPT ǰһ�����A(ch��)ģ�͡�GPT3.0 ��Ӗ(x��n)����(sh��)��(j��)���_(d��) 45TB����Ӗ(x��n) ���O(sh��)����� 28.5 �f(w��n)��(g��) CPU �c���^(gu��) 1 �f(w��n)��(g��) NVIDIA V100 GPU���S����(gu��)��(n��i)�ٶȡ�����Ͱ͡��vӍ���A�顢360���ֹ�(ji��) �Ȼ�(li��n)�W(w��ng)��S��m(x��)�Ƴ��Լ��� AIGC ����ģ������(sh��)�ؕ�(hu��)��(du��)��(gu��)��(n��i) AI ����(w��)����������������������҂��������¼��O(sh��)��

���O(sh��) 1��?ji��n)�(g��)����(w��)������ 8 �w GPU оƬ�� ���O(sh��) 2��߉�����A�εĹ�����Ӗ(x��n)���A�ε� 10 ���� ���O(sh��) 3����(gu��)��(n��i)�ٶ�������Ͱ����vӍ���A����360���ֹ�(ji��)�� 10 �һ�(li��n)�W(w��ng)��S�Ƴ��Լ��� AIGC ģ�������w����(w��)�� ���ʌ�(du��)��(y��ng)�� 10-15 �� GPT3.0 Ӗ(x��n)��+��������(j��)�� ���O(sh��) 4�����]���Δ�(sh��)��(j��)���ęC(j��)����߀����佻�Q�C(j��)����ģ�K�Ȕ�(sh��)ͨ�a(ch��n)Ʒ���o�����C(j��)���� 10%���ϸ����g�� ���O(sh��) 5������ģ��Ӗ(x��n)���c������ AI ����(w��)�������ʽҺ���c���](m��i)ʽҺ���ռ�Ȟ� 7:3�����ʽҺ��ɱ��A(y��)Ӌ(j��) 5000 Ԫ/kW�����](m��i)ʽҺ��ɱ��A(y��)Ӌ(j��) 20000 Ԫ/kW��

�ɴ����҂�����Ӌ(j��)��ó��� 1��Ӗ(x��n)����(g��) GPT3.0 ģ���A(y��)Ӌ(j��)��Ҫ 1250 �_(t��i) 6.5kW �� AI �������(w��)������Ӌ(j��)�����_(d��) 8125kW��߉�����A�ι��Ğ�Ӗ(x��n) ���A�ε� 10 �����_(d��) 81250kW��Ӗ(x��n)��+�����A�εĿ�����(w��)�����Ğ� 89375kW�� 2����(gu��)��(n��i) 10 �һ�(li��n)�W(w��ng)�S���Ƴ������� AIGC ����ģ����ģ��Ӗ(x��n)���c�����Ŀ�����(w��)�����Č��_(d��)�� 893750kW�������]��(sh��) ��(j��)���ęC(j��)���н��Q�C(j��)����ģ�K�Ȕ�(sh��)ͨ�a(ch��n)Ʒ�Ĺ��ģ�����(sh��)��(j��)���ęC(j��)�Č��_(d��)�� 983125kW�� 3���������������cӖ(x��n)���� AI ����(w��)�������ʽҺ���c���](m��i)ʽҺ���ռ���c����(y��ng)�r(ji��)ֵ�����҂����Ԝy(c��)��ó����S����(gu��)��(n��i) ��(li��n)�W(w��ng)��S��m(x��)�Ƴ��Լ��Ĵ�ģ�ͣ�����(hu��)����(l��i)34.41�|Ԫ�����ʽҺ���������g�c58.99�|Ԫ�Ľ��](m��i)ʽҺ���������g�� ��Ӌ(j��)������(l��i) 93.4 �|Ԫ��Һ���Q�����������Ј�(ch��ng)��

�ġ��ؿؽ�Q�������c(di��n)��˾����

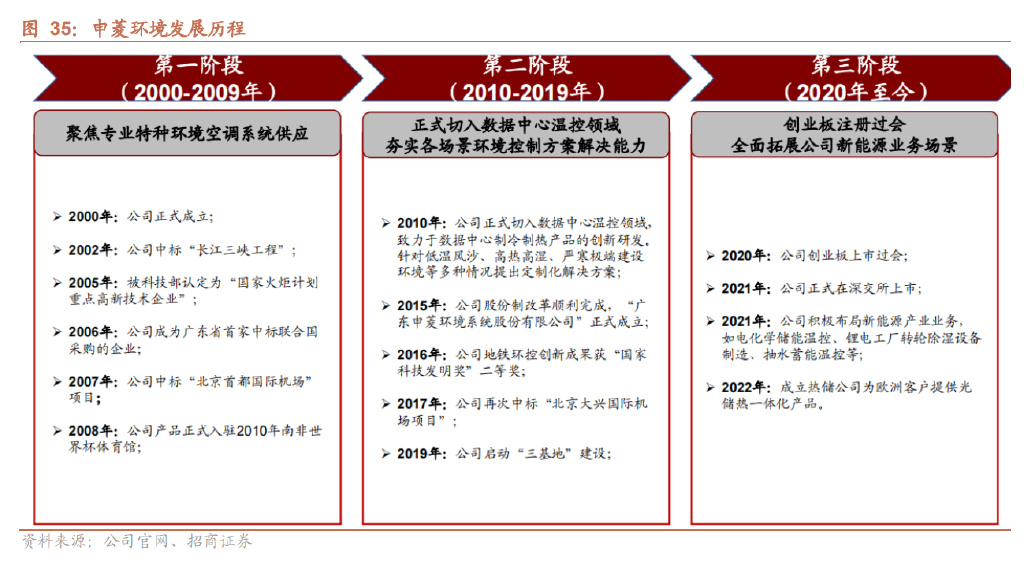

1��Ӣ�S�ˣ����ܜؿع�(ji��)�ܽ�Q�����ṩ���������r(sh��)������Һ��a(ch��n)Ʒ������(j��)

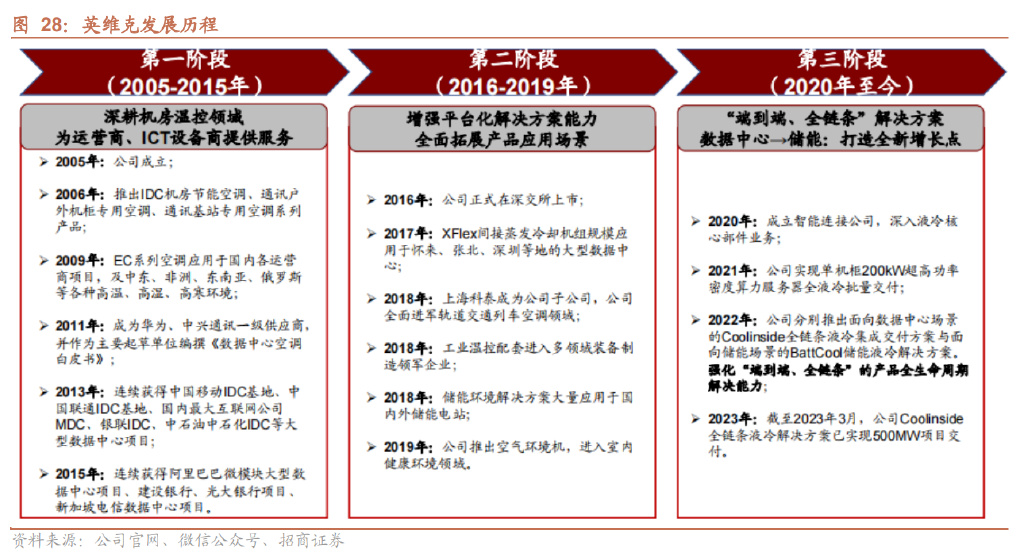

���ܜؿع�(ji��)�ܽ�Q�����ṩ�̣����m(x��)����(sh��)ƽ�_(t��i)����ȫ朗l��Q������������˾������ 2005 �꣬�LJ�(gu��)��(n��i)�I(l��ng)�ȵľ��ܜ� �ع�(ji��)�ܽ�Q�����ͮa(ch��n)Ʒ�ṩ���������ڞ���Ӌ(j��)�㔵(sh��)��(j��)����������(w��)���C(j��)����ͨ�žW(w��ng)�j(lu��)�����늾W(w��ng)����(ch��)��ϵ�y(t��ng)���I(l��ng)���ṩ �O(sh��)��ɢ���Q��������˾�l(f��)չ�v�̴��¿��Է֞������A�Σ�

��һ�A�Σ�2005-2015 �꣩������C(j��)���ؿ��I(l��ng)�������m(x��)���\(y��n)�I(y��ng)����ICT �O(sh��)���̵��ṩ��(sh��)��(j��)���Ĝؿؽ�Q�������� ˾������ 2005 �꣬�����Ҫ�۽��� IDC �C(j��)����(ji��)�ܿ��{(di��o)��ͨӍ����C(j��)���ÿ��{(di��o)��ͨӍ��վ���ÿ��{(di��o)�Ȯa(ch��n)Ʒ��EC ϵ�Юa(ch��n)Ʒ�V���\(y��n)���ڇ�(gu��)��(n��i)�����\(y��n)�I(y��ng)���(xi��ng)Ŀ����������չ�W�����Ж|�����ޡ��|�ρ����Ј�(ch��ng)��2011 �깫˾��ʽ�� ���A�������dͨӍһ��(j��)����(y��ng)����������Ҫ��݆�λ������(sh��)��(j��)���Ŀ��{(di��o)��Ƥ��(sh��)����2013 ������˾�B�m(x��)�@���Ї�(gu��) �Ƅ�(d��ng) IDC �������Ї�(gu��)(li��n)ͨ IDC ��������(gu��)��(n��i)���(li��n)�W(w��ng)��˾ MDC���y(li��n) IDC����ʯ����ʯ�� IDC �ȴ��͔�(sh��)��(j��)���� �(xi��ng)Ŀ��2015 �깫˾���B�@�ð���Ͱ�ģ�K���͔�(sh��)��(j��)�����(xi��ng)Ŀ�����O(sh��)�y��������y���(xi��ng)Ŀ���¼�����Ŕ�(sh��)��(j��)�� ���(xi��ng)Ŀ����

�ڶ��A�Σ�2016-2019 �꣩����������(qi��ng)ƽ�_(t��i)����Q����������ȫ����չ�a(ch��n)Ʒ��(y��ng)�È�(ch��ng)����2016 �깫˾��ʽ��� �����У��_(k��i)ʼȫ����չ��˾�a(ch��n)Ʒ��(y��ng)�È�(ch��ng)��������(sh��)ƽ�_(t��i)����Q����������2017 �깫˾��ʽ�Ƴ� XFlex �g�����l(f��)�� �s������Ҏ(gu��)ģ��(y��ng)���ڑс�(l��i)�����������ڵȵصĴ��͔�(sh��)��(j��)��(sh��)��(j��)������2018 �깫˾��ُ(g��u)�Ϻ���̩�M(j��n)��܉����ͨ��܇ ���{(di��o)�I(l��ng)��������(w��)�Ϻ����������V�ݵȵص��F��˾���ҹ�˾���I(y��)�ؿ������O(sh��)���M(j��n)����I(l��ng)���b�������I(l��ng)܊��I(y��)����(ch��)�� �h(hu��n)����Q����������(y��ng)���ڇ�(gu��)��(n��i)�⃦(ch��)���վ��2019 �깫˾�Ƴ��՚�h(hu��n)���C(j��)���M(j��n)���҃�(n��i)�����h(hu��n)���I(l��ng)��ȫ����չ�� ˾�a(ch��n)Ʒ�đ�(y��ng)�È�(ch��ng)����

�����A�Σ�2020 ��������(qi��ng)�����˵�����ȫ朗l�����g(sh��)������(y��u)��(sh��)����(ch��)�ܜؿش���ȫ�����L(zh��ng)�c(di��n)��2020 �깫˾�� �������B�ӹ�˾������Һ����IJ����I(y��)��(w��)���ӏ�(qi��ng)�����㲿���������Ԯa(ch��n)�������Ї�(gu��)���W���ȶ���(g��)��(gu��)�Ҟ郦(ch��)���ИI(y��)�ṩҺ��ϵ�y(t��ng)���w��Q������2021 �깫˾��(sh��)�F(xi��n)�ΙC(j��)�� 200kW ���߹����ܶ���������(w��)��ȫҺ������������2022 �깫˾�քe�Ƴ�����(sh��)��(j��)���Ĉ�(ch��ng)���� Coolinside ȫ朗lҺ�伯�ɽ��������c����(ch��)�܈�(ch��ng)���� BattCool ��(ch��)��Һ�� ��Q��������ͨ�����������(sh��)��(j��)���������F���{(di��o)�ȶ����зe�۽�(j��ng)�(y��n)�\(y��n)���ڡ��˵�����ȫ朗l����Q����֮������ �w�a(ch��n)Ʒȫ����������

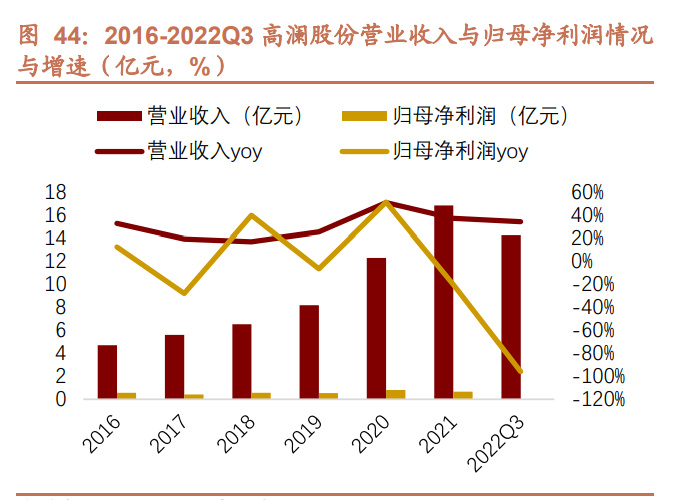

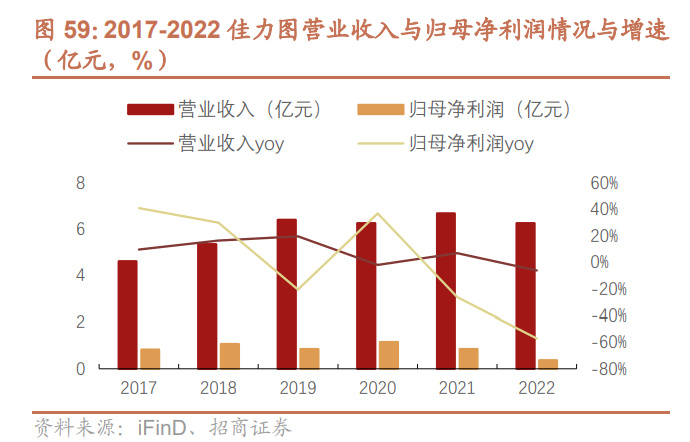

�I(y��ng)�I(y��)�����c������(r��n)���ַ�(w��n)�����L(zh��ng)��ë����ˮƽ���m(x��)���ơ�2021 �깫˾��(sh��)�F(xi��n)�I(y��ng)�� 22.28 �|Ԫ��ͬ�����L(zh��ng) 30.82%�� 2016-2021 �� CAGR �� 33.88%��2021 �깫˾��(sh��)�F(xi��n)�wĸ������(r��n) 2.05 �|Ԫ��ͬ�����L(zh��ng) 12.86%��2016-2021 �� CAGR �� 23.28%��9M22 ��˾��(sh��)�F(xi��n)�I(y��ng)�� 14.85 �|Ԫ��ͬ�Ƚ��� 1.24%����(sh��)�F(xi��n)�wĸ������(r��n) 1.17 �|Ԫ��ͬ�Ƚ��� 22.82%���� �]�� 2022 �� 7 �¹�˾��(sh��)ʩ�ڶ��ιə�(qu��n)����(l��)���ɷ�֧���M(f��i)�Ì�(du��)�ښwĸ������(r��n)�a(ch��n)��Ӱ�����(j��ng)�{(di��o)���� 2022Q3 ��˾��(sh��)�F(xi��n)�w ĸ������(r��n) 0.79 �|Ԫ��ͬ�����L(zh��ng) 77.63%��9M22 ��˾ë����ˮƽ�� 30.00%��ͬ�Ƚ��� 0.38pct����Ҫ���� 2022 ���� ����ԭ���σr(ji��)��̎�ڸ�λ�������Ⱥ�ɱ��ˉ������������m(x��)�S��һ�w��Һ���Q�����ļ��ٌ�(d��o)�룬��˾�a(ch��n)Ʒ�r(ji��)ֵ �������m(x��)�����������M(j��n)һ�����ƹ�˾���wë������r��

�C(j��)���ؿع�(ji��)�ܘI(y��)��(w��)�Ԟ鹫˾�������I(y��)��(w��)����(ch��)�ܜؿصșC(j��)��ؿؘI(y��)��(w��)�ĠI(y��ng)��ռ�ȳ��m(x��)������2021 �깫˾��(sh��)�F(xi��n)�I(y��ng)�� 22.28 �|Ԫ�������Ĵ�I(y��)��(w��)��K�C(j��)���ؿع�(ji��)���O(sh��)��������C(j��)��ؿع�(ji��)���O(sh��)����܉����ͨ��܇���{(di��o)������(w��)������Դ܇�ÿ��{(di��o)�� ��քe�� 11.98/6.63/1.84/0.85 �|Ԫ��ռ���I(y��ng)�յ� 53.77%/29.76%/8.26%/3.82%��2022H1 ��˾�Ĵ�I(y��)��(w��)��K�քe�I(y��ng) �� 3.70/3.79/0.50/0.25 �|Ԫ��ռ���I(y��ng)�յ� 42.38%/43.41%/5.73%/2.86%�����ЙC(j��)���ؿع�(ji��)���O(sh��)��I(y��ng)��ͬ���½� 30.19%����Ҫ���ڠI(y��ng)�I(y��)����ļ���(ji��)��Ӱ푼� 2022H1 �^(q��)�����錧(d��o)��ԭ���Ϲ���(y��ng)�����a(ch��n)�����������b�(y��n)�յȭh(hu��n)��(ji��)���F(xi��n) ���y���A(y��)Ӌ(j��)�S����(gu��)��(n��i)����Ӱ�ȫ�������c AI ��(y��ng)�õļ��ٲ��𣬹�˾�C(j��)���ؿؘI(y��)��(w��)������?g��u)?f��)�K��ͬ�r(sh��)��2022H1 ��˾�� ��C(j��)��ؿع�(ji��)������ͬ�����L(zh��ng) 29.79%����Ҫ���ڃ�(ch��)�����P(gu��n)�Ј�(ch��ng)������ʢ����˾�{���ИI(y��)Ʒ�ƃ�(y��u)��(sh��)�c�͑����A(ch��)����(gu��)��(n��i) �⃦(ch��)�ܘI(y��)��(w��)�_(k��i)��ȡ�����ó�Ч��2022H1 ��˾��(ch��)�ܜؿؘI(y��)��(w��)����s 2.5 �|Ԫ��ͬ�����L(zh��ng) 68%������(d��ng)��˾�C(j��)��ؿؘI(y��)��(w��) �������L(zh��ng)����(du��)�I(y��ng)�յ�ؕ�I(xi��n)����������

��˾���ο͑��(l��i)Դ�V����1���C(j��)���ؿ��I(l��ng)��˾�ў��Ї�(gu��)�Ƅ�(d��ng)���Ї�(gu��)������Ї�(gu��)(li��n)ͨ���vӍ������Ͱ͡��ػ���(sh��)��(j��)�� �f(w��n)��(gu��)��(sh��)��(j��)����(sh��)��(j��)�۵��\(y��n)�I(y��ng)�������ͻ�(li��n)�W(w��ng)��˾����������(sh��)��(j��)������I(y��)�Ĕ�(sh��)��(j��)�����ṩ�˴�����Ч��(ji��)�ܵ�����ϵ�y(t��ng)���a(ch��n) Ʒ���e�O����(w��)���Ї�(gu��)��(sh��)��(j��)�����I(l��ng)�����L(zh��ng)��졢���g(sh��)��(chu��ng)��Ҫ����ߵĄ�(chu��ng)������Ӌ(j��)�㔵(sh��)��(j��)�����Ј�(ch��ng)��2������C(j��)��ؿ��I(l��ng) ��ͨ�řC(j��)���O(sh��)�䷽�棬��˾�{�胞(y��u)�����аl(f��)�������ɿ��Įa(ch��n)Ʒ�|(zh��)������Ʒ���J(r��n)�ɶ��c�A����Eltek �������͑��γ� ��(w��n)�̵ĺ����P(gu��n)ϵ����(ch��)�ܜؿط�������˾�LJ�(gu��)��(n��i)��������늻��W(xu��)��(ch��)�ܜؿصďS����̎���I(l��ng)��(d��o)��λ���ѳɞ鱊����(gu��)��(n��i)��(ch��)�� ϵ�y(t��ng)�ṩ�̵������ؿخa(ch��n)Ʒ����(y��ng)�̡�3��܉����ͨ��܇���{(di��o)������(w��)�I(l��ng)��˾����ُ(g��u)�Ϻ���̩���m(x��)얹��Ϻ����F���K�ݵ��F�Ȃ��y(t��ng)��(y��u)��(sh��)�Ј�(ch��ng)�����e�O��չ���ݵ��F���o(w��)�a���F�����ڵ��F��ȫ�¿͑���4������Դ܇�ÿ��{(di��o)�I(l��ng)��˾ �{��늿��{(di��o)���g(sh��)�e�ۣ��ڿ�܇��܇��(ch��ng)�������w�治���U(ku��)չ�����c�ȁ������Ͼ�������늄�(d��ng)��܇��܇�S���������P(gu��n)ϵ��

�C(j��)���ؿخa(ch��n)Ʒ����Rȫ�����w�L(f��ng)�䡢ˮ�����g�����l(f��)����Һ��ȶ�N��s��������˾�Գ����ԁ�(l��i)������ڙC(j��)���ؿع�(ji��) ���O(sh��)���I(l��ng)��������Ŀǰ�ѽ�(j��ng)�γ� CyberMate ϵ�ЙC(j��)�����ÿ��{(di��o)��XRow ϵ�и�Ч���g���{(di��o)��iFreecooling ��Ȼ��s�p ѭ�h(hu��n)�C(j��)�M��XFlex ģ�K�����l(f��)��sϵ�y(t��ng)��Coolinside ����(w��)��Һ���Q�����ȶ�ϵ�Юa(ch��n)Ʒ�����w�L(f��ng)�䡢ˮ�䡢�g�����l(f��) ����Һ��ȶ�N��s�������ɑ�(y��ng)���ڴ���������Ҏ(gu��)ģ��(sh��)��(j��)���ġ�ģ�K����(sh��)��(j��)��������I(y��)�����������ھW(w��ng)�c(di��n)������ CBD�� ����ϵ�y(t��ng)������ϵ�y(t��ng)�ȶ�N��(ch��ng)����

��(sh��)��(j��)����Һ���Q�������ٵ�������֝M����������(j��)�����µĜؿ���������(d��ng)ǰ����˾Һ����s���g(sh��)���w���ʽҺ���� ������](m��i)Һ������׃���](m��i)Һ��ȡ�2021 ������˾ XGlacier ����(w��)��Һ���Q�������ü������ʽҺ�似�g(sh��)����Ч׃�l ˮ�á���ˮ��s���g(sh��)�_(d��)����Ч����Ч��������(sh��)�F(xi��n)�ΙC(j��)�� 200kW ���߹����ܶ���������(w��)��ȫҺ������������2022 ���� ��˾�l(f��)�����w����(w��)����(j��)�������C(j��)��(j��)������һ�w���C(j��)��(j��)��������(sh��)��(j��)���ļ�(j��)�������L(f��ng)��ɢ�Ჿ�ֵĸ�Ч��s�������� �](m��i)Һ�䷽���� Coolinside ȫ朗lҺ�伯�ɽ�����������(sh��)�F(xi��n)��˾Һ���Q�����ĵ��������c�ИI(y��)��(n��i)������鹲ͬ̽����(sh��) ��(j��)����Һ�似�g(sh��)��(bi��o)��(zh��n)������ 2023 �� 3 �£���˾ Coolinside ȫ朗lҺ���Q�����ь�(sh��)�F(xi��n) 500MW �(xi��ng)Ŀ������3 �� 17 ������˾�� 2023 �� CDCC Һ�似�g(sh��)���(hu��)��չʾ���������r(sh��)����(sh��)��(j��)����Һ��a(ch��n)Ʒ�������³ɹ��� ��Һ��a(ch��n)Ʒ�����˵��ˡ�ȫ朗l����Һ���Q����������Һ��ϵ�y(t��ng)ȫ�������ڵķ�(w��n)���ɿ���һ��������˾���Ԟ� CPU/GPU����(n��i)��l����늘���늳����Դ�����_(d��)���ṩҺ��塢Manifold ��ˮ����������ٽ��^���C(j��)��ʽ/���ʽ CDU��Һ���·����������Һ��a(ch��n)Ʒ����һ��������˾Ҳ�ɏ�ȫ����������͑��ṩȫ������ȫ������ȫ朗l��Һ�� ��Q��������(w��)����˾���˵�����ȫ朗l��Һ���Q�������������c(di��n)��

ȫ朗l���ϣ���˾���ĸ���(g��)��(ji��)�c(di��n)���l(f��)��͑�����Һ���Q��������������������аl(f��)�wϵ�c������YԴ�������� ���аl(f��)���������a(ch��n)��������������������(w��)���ľSһ�w������͑��ṩ���wȫ�������ڵķ���(w��)�����磬��˾���ٽ� �^���Ў�����β�Ó�������s�|(zh��)������(qi��ng)�����L(zh��ng)���������c(di��n)����ʹϵ�y(t��ng)��ȫ��©Һ����˾Һ���·���ó������� �_�����p�����������û��Y(ji��)��(g��u)�O(sh��)Ӌ(j��)���C��(qi��ng)�ȿɿ�����˾�_(k��i)�l(f��)ȫ�������(w��)�����ɜy(c��)ԇ�O(sh��)�����Ը�Ҫ��ӏ�(qi��ng)ȫ� �l�ѿ���

ȫ���ڿɿ���ᘌ�(du��)���������Ă��y(t��ng)Һ���y�}����˾���ùܾW(w��ng)�������g(sh��)������(j��)��(d��ng)�B(t��i)�������g(sh��)������������������� ϵ�y(t��ng)ȫ�������ڷ�(w��n)���ɿ���ͬ�r(sh��)��ͨ�^(gu��)�����_(k��i)�l(f��)�����ܿ���ϵ�y(t��ng)��ȫ��λ�O(ji��n)��ϵ�y(t��ng)��B(t��i)��������(j��)��(sh��)�H��r�M(j��n)���� ��(y��u)�M�� AI �����{(di��o)��(y��u)���Ķ�ϵ�y(t��ng) PUE ʼ�K̎����Ѡ�B(t��i)��

2������h(hu��n)�������ÿ��{(di��o)�O(sh��)���ṩ����������(sh��)��(j��)���ĵ�̼��(ji��)�ܰl(f��)չ

�I(l��ng)�ȵČ��ÿ��{(di��o)�O(sh��)���ṩ�̣������ڞ����(y��ng)�È�(ch��ng)���ṩ�C�ϭh(hu��n)����Q��������˾������ 2000 ����2021 ����ʽ���� �����������LJ�(gu��)��(n��i)�I(l��ng)�ȵČ��ÿ��{(di��o)�O(sh��)���ṩ�������аl(f��)�O(sh��)Ӌ(j��)�����a(ch��n)�������I(y��ng)�N����(w��)�����Ɍ�(sh��)ʩ���\(y��n)�I(y��ng)�S�o(h��)��һ�w���� ���ڞ锵(sh��)��(j��)����(w��)�a(ch��n)�I(y��)�h(hu��n)�������I(y��)��ˇ�a(ch��n)�Эh(hu��n)�������I(y��)�طN��(y��ng)�íh(hu��n)�������������҃�(n��i)�h(hu��n)���ȑ�(y��ng)�È�(ch��ng)���ṩ���w��ֱ��Q ��������˾�l(f��)չ�v�̴��¿��Է֞���������(g��)�A�Σ�

��һ�A�Σ�2000-2009 �꣩����˾����(chu��ng)�A�����۽��ڌ��I(y��)�طN�h(hu��n)�����{(di��o)ϵ�y(t��ng)�Ĺ���(y��ng)��2000 ������˾��ʽ������ ����۽��ڹ��I(y��)��ˇ�����I(y��)�طN���߶˹����h(hu��n)��ϵ�y(t��ng)��Q�����Ĺ���(y��ng)��2002 ������˾�И�(bi��o)���L(zh��ng)�����{���̡��� 2006 ������˾�ɞ�V�|ʡ���И�(bi��o)(li��n)�χ�(gu��)��ُ(g��u)����I(y��)��2007 �꣬��˾�И�(bi��o)����������(gu��)�H�C(j��)��(ch��ng)���(xi��ng)Ŀ��2008 �깫˾�a(ch��n)Ʒ��ʽ���v 2010 ���Ϸ����籭�w���^�����I(y��)�طN���{(di��o)���g(sh��)ռ��(j��)�ИI(y��)�I(l��ng)�ȵ�λ��

�ڶ��A�Σ�2010-2019 �꣩����ʽ���딵(sh��)��(j��)���Ĝؿ��I(l��ng)��������(sh��)����(ch��ng)���h(hu��n)�����Ʒ�����Q������2010 �깫˾��ʽ���딵(sh��)��(j��)���Ĝؿ��I(l��ng)���������ڔ�(sh��)��(j��)���������Ɵ�a(ch��n)Ʒ�Ą�(chu��ng)���аl(f��)��ᘌ�(du��)�͜��L(f��ng)ɳ���ߟ�ߝ�(y��n)���O�˽��O(sh��) �h(hu��n)���ȶ�N��r������ƻ���Q��������˾��(chu��ng)���аl(f��)���l(f��)�������g(sh��)����ȡҺ/���pͨ���������A(y��)�ƻ���Q������ �锵(sh��)��(j��)���Ĝؿ��ṩ���I(y��)����Q˼·��2016 �깫˾���F�h(hu��n)��(chu��ng)�³ɹ��@����(gu��)�ҿƼ��l(f��)����(ji��ng)�����Ȫ�(ji��ng)��2017 ���� ��˾�ٴ��И�(bi��o)���������d��(gu��)�H�C(j��)��(ch��ng)�(xi��ng)Ŀ����ͬ�r(sh��)����˾Ҳ�e�O������Q������(y��ng)�������������c܉����ͨϵ�y(t��ng)���� ����(sh��)��˾ƽ�_(t��i)����Q������

�����A�Σ�2020 ��������(chu��ng)�I(y��)��ע��(c��)�^(gu��)��(hu��)��ȫ����չ��˾����Դ�I(y��)��(w��)��(ch��ng)����2020 �깫˾��(chu��ng)�I(y��)�������^(gu��)��(hu��)��2021 ������˾��ʽ�����������2021 ��������(gu��)�Ҽ����������ϵ�y(t��ng)��(g��u)���c���ИI(y��)��(ji��)���D(zhu��n)������˾�Y(ji��)�ϡ�ʮ���塱 ���g����Դ�wϵҎ(gu��)�����e�O��������Դ�a(ch��n)�I(y��)�I(y��)��(w��)����늻��W(xu��)��(ch��)�ܜؿ����늹��S�D(zhu��n)݆�����O(sh��)����������ˮ���ܜ� �صȡ�2022 �����W�ޑ�(ch��)������m(x��)�ߝq����˾�����ღ(ch��)��˾��W�͑��ṩ�⃦(ch��)��һ�w���a(ch��n)Ʒ�����m(x��)��չ��˾ �͑��YԴ�c�I(y��)��(w��)��D��

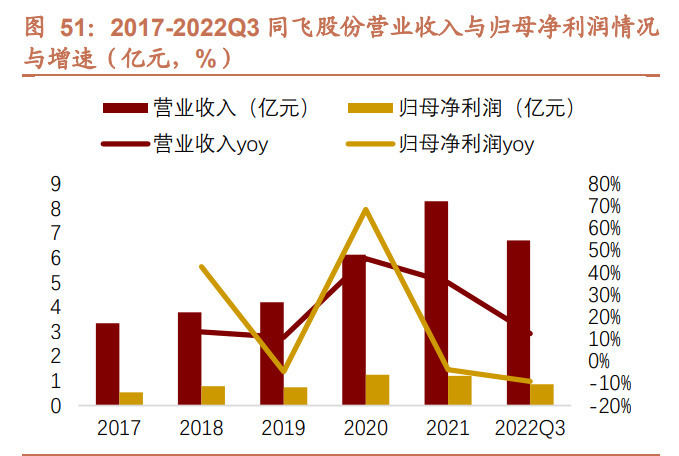

����K���L(zh��ng)��(d��ng)�ܳ���������(d��ng)��˾�I(y��ng)���c������(r��n)���m(x��)���L(zh��ng)��ë���ʶ������в���(d��ng)�������ʱ��ַ�(w��n)����2021 �깫˾��(sh��)�F(xi��n) �I(y��ng)�� 17.98 �|Ԫ��ͬ�����L(zh��ng) 22.55%��2016-2021 �� CAGR �� 16.89%��2021 �깫˾��(sh��)�F(xi��n)�wĸ������(r��n) 1.40 �|Ԫ��ͬ �����L(zh��ng) 12.61%��2016-2021 �� CAGR �� 9.73%��9M22 ��˾��(sh��)�F(xi��n) 15.56 �|Ԫ��ͬ�����L(zh��ng) 52.38%����(sh��)�F(xi��n)�wĸ������(r��n) 1.37 �|Ԫ��ͬ�����L(zh��ng) 63.21%���I(y��ng)���c������(r��n)���L(zh��ng)���@���١�2021 ���ܴ�����Ʒ�r(ji��)����m(x��)�߸ߵ�Ӱ�����˾ë���� �»��� 27.71%��ͬ���½� 2.79pct��2022 �����S��������Ʒ�r(ji��)����Ӱ푵���ጷ�����˾������r(ji��)�����^��(qi��ng)��ӆ �ΰ���ȫ�µăr(ji��)���wϵ��(zh��)������(n��i)���e�O�{(di��o)���a(ch��n)Ʒ�M�������M(j��n)������Ч��9M22 ��˾ë���ʭh(hu��n)�����L(zh��ng) 1.07%�� 28.32%�� �����ʻ������ַ�(w��n)����

��(sh��)��(j��)����(w��)���{(di��o)ռ��(j��)��˾�I(y��ng)�յĺ��ĵ�λ�����I(y��)���{(di��o)�ɞ�δ��(l��i)�I(y��ng)�����L(zh��ng)����Ҫ�(q��)��(d��ng)����2021 �깫˾�Ĵ�I(y��)��(w��)��K��(sh��)��(j��) ����(w��)���{(di��o)�����I(y��)���{(di��o)���طN���{(di��o)�����������ÿ��{(di��o)�քe��(sh��)�F(xi��n)�I(y��ng)�� 5.52/4.63/4.02/0.88 �|Ԫ��ռ���I(y��ng)�յ� 30.70%/25.73%/22.38%/4.92%��2022H1 ��˾��(sh��)��(j��)����(w��)���{(di��o)�����I(y��)���{(di��o)���طN���{(di��o)�����̼�����(w��)�քe��(sh��)�F(xi��n)�I(y��ng)�� 2.63/2.63/2.05/2.63 �|Ԫ���քeռ���I(y��ng)�յ� 24.36%/24.32%/18.96%/24.36%����(sh��)��(j��)����(w��)���{(di��o)�I(y��)��(w��)ռ��(j��)��˾�I(y��ng)�յĺ� �ĵ�λ��2022H1 ��˾��(sh��)��(j��)����(w��)���{(di��o)�I(y��)��(w��)ͬ�����L(zh��ng) 42.16%����Ҫ�����A�锵(sh��)��(j��)���ĘI(y��)��(w��)�����^����������˾�����A �锵(sh��)��(j��)���Ŀ��{(di��o)�I(l��ng)����Ҫ����(y��ng)�������P(gu��n)�I(y��)��(w��)Ҳ��(sh��)�F(xi��n)���^�����L(zh��ng)��2022H1 ��˾���I(y��)���{(di��o)�I(y��)��(w��)ͬ�����L(zh��ng) 50.29%���I(y��)��(w��) �l(f��)չ���@�����������ڇ�(gu��)�ҡ��p̼����(zh��n)�Լ��»����ļ�����_(k��i)����˾�ظ߉�����ˮ���ܘI(y��)��(w��)��ӭ��(l��i)���ٰl(f��)չ����ͬ�r(sh��)�� ��˾�e�O��������Դ�a(ch��n)�I(y��)����Ӵ�(du��)��늻��W(xu��)��(ch��)�������D(zhu��n)݆����C(j��)�M����늘��ؿص�ِ���đ�(zh��n)�Բ������A(y��)Ӌ(j��)�S����(sh��) ����Դ�������������M(j��n)����˾����Դ�I(y��)��(w��)��ӭ��(l��i)�V韵İl(f��)չ���g���鹫˾�I(y��ng)�����L(zh��ng)�ṩ��(qi��ng)�ń�(d��ng)����

��˾�Ĵ�I(y��)��(w��)��K�͑�V���ֲ�����Ϣͨ�����������������ͨ�������܊���c������VOCs ������������������ ������������ԺУ���ИI(y��)�I(l��ng)��1����(sh��)��(j��)����(w��)���{(di��o)��K���� 2010 �깫˾���딵(sh��)��(j��)���Ĝؿغ������c IDC �\(y��n)�I(y��ng)�̡��� �ͻ�(li��n)�W(w��ng)��˾������ԺУ�Ƚ������к����P(gu��n)ϵ�����Ϳ͑������A�����vӍ������Ͱ͡��ٶ������F(tu��n)���ֹ�(ji��)����(d��ng)�����֡� ���|���Ї�(gu��)�Ƅ�(d��ng)���Ї�(gu��)������Ї�(gu��)(li��n)ͨ���ػ���(sh��)��(j��)�����o(j��)��(li��n)���f(w��n)��(gu��)��(sh��)��(j��)���˳���Ϣ���п��������(gu��)���ƴ����2�� ���I(y��)���{(di��o)��K����˾����ԭ������ИI(y��)�ļ��g(sh��)��(j��ng)�(y��n)�c�͑����A(ch��)���Y(ji��)�χ�(gu��)����Դ�l(f��)չ�c׃���څ��(sh��)�����m(x��)�Ӵ�(du��)������ Դ��K�đ�(zh��n)��Ͷ�����a(ch��n)Ʒ����(w��)�ڇ�(gu��)��늾W(w��ng)���Ϸ�늾W(w��ng)���L(zh��ng)�����{ˮ������|��ˮ늡���ʯ������ʯ�����Ї�(gu��)���W(xu��)���� ����F��ɳ����ɿڿɘ�(l��)����ʿ��������������V���S�����V�������˹���Ϻ���С�i��܇�����(y��ng)�����L(f��ng)�����(gu��)� Ͷ�����L(f��ng)늡����{����Դ�����L(f��ng)����к��늡��϶���Դ�ȿ͑���3���طN���{(di��o)��K����˾��ȫ�����M(j��n)�Ԍ��I(y��)�طN�� �{(di��o)����A(ch��)�����I(y��)����Ҏ(gu��)����(sh��)ʩ������������ AIoT ���ǻ���Դ�������g(sh��)����͑��ṩ��ֱһ�w����(sh��)����Դ�h(hu��n)����Q�� �����a(ch��n)Ʒ����(w��)����V���F���������F���V�ݵ��F�����C(j��)��(ch��ng)�����d�C(j��)��(ch��ng)���֖|�C(j��)��(ch��ng)�����ƙC(j��)��(ch��ng)����ɽ��늡����� ���������܊����(gu��)�� BM �(xi��ng)Ŀ�ȿ͑���4�����������ÿ��{(di��o)��K����˾���P(gu��n)�a(ch��n)Ʒ�ѷ���(w��)�����������������V�ݰ� ���Z�e�^�����ڇ�(gu��)�H��(hu��)չ���ġ��V����(hu��)����չ�^���Ϸ����籭���w�^�ȿ͑���δ��(l��i)��˾���ӿ��ڹ����������I(l��ng)��Ŀ� ���_(k��i)�l(f��)��һ����Ӵ�������������߶������I(l��ng)��͑�����չ��������һ�������Пღ(ch��)��˾���ӿ�W���Ј�(ch��ng)�͑����_(k��i) �l(f��)�c�B��

��˾��(sh��)��(j��)���Ĝؿخa(ch��n)Ʒ����Rȫ���۽����O�˭h(hu��n)��������������Ч�����ܿ��ơ���������(sh��)��(j��)���Ĺ�(ji��)�ܵ�̼�l(f��)չ����˾ �Թ��I(y��)�طN�h(hu��n)���������a(ch��n)Ʒ�c��Q���������r���ġ���(ji��)�ܸ�Ч��������ᘌ�(du��)��(sh��)��(j��)���Ĝؿأ���˾�a(ch��n)Ʒ�������g��(j��)���ܿ��{(di��o)�����g�м�(j��)���ܿ��{(di��o)���C(j��)��(j��)������{(di��o)��Ԫ����(j��)Һ��ؿ�ϵ�y(t��ng)��ֱ�����l(f��)��s���{(di��o)�C(j��)�M���g�����l(f��)��s���{(di��o)�C(j��)�M�� ���l(f��)��s��ˮ�C(j��)�M����Ȼ��s��ˮ�C(j��)�M��DPC ��׃��sϵ�y(t��ng)�����ɸ��w���I(l��ng)����Ӵο͑���������ᘌ�(du��)�͜��L(f��ng)ɳ�h(hu��n) �����ߜظߝ�h(hu��n)�����ߺ��ΘO�˭h(hu��n)���Ⱦ��w�O�ˈ�(ch��ng)������˾��(hu��)����(j��)��(sh��)�H�����M(j��n)�ж��ƻ����g(sh��)�M�l(f��)�c�M�������Ϝؿ�ϵ �y(t��ng)�ڸ��(f��)�s�h(hu��n)���µ������\(y��n)�У��M�� PUE ָ��(bi��o)����r��������ˮ늵���Դ���ġ�

�����аl(f��)��NҺ�似�g(sh��)�����Һ��ؿ�ϵ�y(t��ng)�Ѱl(f��)չ��������˾�����(l��i)�����аl(f��)���(xi��ng)��(sh��)��(j��)����Һ�似�g(sh��)���Ԇ���/��׃ ���](m��i)Һ�������ʽҺ����������(g��u)���������ϵ��Һ��ؿ�ϵ�y(t��ng)������(g��)ϵ�y(t��ng)��ɢ����Դ���ؿ؆�Ԫ��ACM-DCU���� ���ܿ���ϵ�y(t��ng)���A(y��)�ƻ�ݔ�ܾW(w��ng)�M�ɣ���C(j��)�� IT �O(sh��)���ṩ��(ji��)��ɢ�����(w��)����߂����(y��u)��(sh��)���c(di��n)��1���Gɫ��(ji��)����ȫ��(gu��) ������(n��i)�C(j��)�� PUE �Ե��� 1.15��2��ȫ׃�l��׃�l�L(f��ng)�C(j��)��ݔ���{(di��o)��(ji��)������ϵ�y(t��ng)���m��(y��ng)�\(y��n)����3���߿ɿ������������ ���c�����������o(w��)�ɟ���r��4�����ݣ�ϵ�y(t��ng)ƥ�����ʽ/���](m��i)ʽ/����ʽҺ��ɢ��ϵ�y(t��ng)���m��(y��ng)��N��Һ��5�����`���� ��(sh��)��(j��)�����xַ�������c�h(hu��n)�������P(gu��n)����˾��(sh��)��(j��)����Һ���Q�����ё�(y��ng)�����Ї�(gu��)�Ƅ�(d��ng)�Ϸ�����Һ��C(j��)���(xi��ng)Ŀ������(j��ng)���� ����(qu��n)���C(j��)��(g��u)�F(xi��n)��(ch��ng)�y(c��)ԇ�����(xi��ng)���g(sh��)ָ��(bi��o)���_(d��)���O(sh��)Ӌ(j��)Ҫ�����õ��Ј�(ch��ng)�ijɹ��(y��n)�C��

3���ߞ��ɷݣ���ˮ��s�O(sh��)���������������Դ����Ϣͨ�ş������չ

��ˮ��s�O(sh��)���ṩ�̳����������ڳɞ鸲�w���ИI(y��)�����I(l��ng)����������ИI(y��)��������w��Q�����ṩ������˾������ 2001 �����Գ����ԁ�(l��i)����һֱ�������������b���ü�ˮ��s�O(sh��)�估����ϵ�y(t��ng)���аl(f��)���O(sh��)Ӌ(j��)�����a(ch��n)�c�N������(j��ng)�^(gu��)�� ��l(f��)չ�ɞ鸲�w���ИI(y��)�����I(l��ng)����������ИI(y��)��������w��Q�����ṩ�̣��a(ch��n)Ʒ��(y��ng)���I(l��ng)���ɂ��y(t��ng)ֱ��ݔ����� ��Դ�l(f��)������Խ���ݔ��늼�����늚����(d��ng)��ʯ��ʯ����܉����ͨ��܊���������t(y��)���O(sh��)������(sh��)��(j��)���ġ���(ch��)���վ�� �����U(ku��)������˾�l(f��)չ�v�̴��¿��Է֞���������(g��)�A�Σ�

��һ�A�Σ�2001-2015 �꣩����˾����(chu��ng)�A�����۽���ˮ��s�O(sh��)�似�g(sh��)�e����2001 ������˾��ʽ������ͬ���Ї�(gu��) ���ׇ�(gu��)�a(ch��n)��ˮ���O(sh��)�����Ƴɹ���2004 ������˾ֱ��ݔ늓Q���yˮ��ϵ�y(t��ng)���Ƴɹ�����ͨ�^(gu��) ISO9001 �|(zh��)�������w ϵ�J(r��n)�C��2005 �꣬��˾�L(f��ng)��ˮ��ϵ�y(t��ng)���Ƴɹ���2009 ������˾�����׃��ˮ��ϵ�y(t��ng)���Ƴɹ���2011 �꣬��˾ �ɿغ˾�׃��sϵ�y(t��ng)���Ƴɹ���ͬ��s�@��(gu��)�һ��Ӌ(j��)�����¼��g(sh��)��I(y��)��2014 ������˾������{(di��o)�a(ch��n)Ʒ���Ƴɹ��� 2015 ������˾ȡ�� CAP1400 �����ú����O(sh��)��ˮ��ϵ�y(t��ng)�����ົ��(sh��)�ڼ�ˮ��s�O(sh��)���I(l��ng)��ļ��g(sh��)�e���c���ĸ�(j��ng)��(zh��ng) ����

�ڶ��A�Σ�2016-2019 �꣩����(chu��ng)�I(y��)�����гɹ�����ُ(g��u)�|ݸ���貼����܇�I(y��)��(w��)��2016 ������˾��(chu��ng)�I(y��)�����гɹ��� 2018 ��ͨ�^(gu��) CNAS ��(sh��)�(y��n)���J(r��n)�C����(sh��)ʩ��һ�������Թ�Ʊ�ə�(qu��n)����(l��)Ӌ(j��)����2019 ������˾��ُ(g��u)�|ݸ���� 51%�Ĺ� ��(qu��n)�����I(y��ng)�I(y��)��(w��)��������Դ��܇��(d��ng)��늳�?z��)�����c��܇�������I(y��)��(w��)��

�����A�Σ�2020 �����������ߞ���(chu��ng)�¿Ƽ�����չ����Դ��܇������� ICT ������I(l��ng)����2020 �깫˾������ ��˾�ߞ���(chu��ng)�¿Ƽ����۽�����Դ��܇������c ICT ������I(l��ng)��ICT �I(l��ng)��������Ҫ�a(ch��n)Ʒ����?y��n)����ʽҺ�����?�](m��i)ʽҺ�估���b��Һ�䔵(sh��)��(j��)���Ľ�Q���������wҺ��Ԫ������Һ�䔵(sh��)��(j��)�����O(sh��)Ӌ(j��)���O(sh��)�伯�ɡ�ϵ�y(t��ng)�{(di��o)ԇ���O(sh��)���\(y��n) �S��ȫ�·����(w��)����˾�I(y��)��(w��)��չ�~����(ji��n)��(sh��)һ����

���y(t��ng)��ˮ��s�O(sh��)��ռ��(j��)�I(y��ng)����Ҫ��λ��δ��(l��i)��(sh��)��(j��)����Һ�䡢��(ch��)�ܵȘI(y��)��(w��)��������������˾�I(y��)��(j��)�ޏ�(f��)��2021 �깫˾�� ˮ��s�O(sh��)������(d��ng)��늳�?z��)����������Դ��܇������졢�����\(y��n)�S����(w��)�քe��(sh��)�F(xi��n)�I(y��ng)�� 7.06/4.67/3.53/1.05 �|Ԫ���քeռ ���I(y��ng)�յ� 42.02%/27.80%/21.01%/6.26%��2022H1 ��˾��ˮ��s�O(sh��)��/��(d��ng)��늳�?z��)���?����Դ��܇�������/�����\(y��n) �S����(w��)�քe��(sh��)�F(xi��n)�I(y��ng)�� 1.32/3.26/2.79/0.39 �|Ԫ���քeռ���I(y��ng)�յ� 15.53%/38.46%/32.88%/4.56%��2022H1 ��˾ˮ�� �I(y��)��(w��)ӆ�������(xi��ng)ĿͶ�Y�Ӿ����͑����r(ji��)���������I(y��ng)�I(y��)���������»���ͬ�r(sh��)����Դ��܇��(d��ng)��늳�?z��)�����c��܇������� �I(y��)��(w��)����������L(zh��ng)���A(y��)Ӌ(j��)δ��(l��i)�S����˾��(sh��)��(j��)����Һ�估��(ch��)�ܜؿخa(ch��n)Ʒ�ļ����Ƴ����������������y(t��ng)��ˮ��s�O(sh��)��I(y��)��(w��)�� ������˾�I(y��)��(j��)�c����(r��n)���m(x��)�ޏ�(f��)��

���y(t��ng)�I(y��)��(w��)���c��(gu��)��(n��i)��֪����I(y��)������(w��n)�̵ĺ����P(gu��n)ϵ�����d�I(y��)��(w��)���e�O�M(j��n)�п͑���չ����˾��(j��ng)�^(gu��)����l(f��)չ�c�͑��e���� ���c������늡�������������ݲ������S�^늚⡢���L(f��ng)�Ƽ����h(yu��n)����Դ�ȇ�(gu��)��(n��i)֪���͑��������L(zh��ng)�ڷ�(w��n)���ĺ����P(gu��n)ϵ�� ��ُ(g��u)�ӹ�˾�|ݸ������M(j��n)һ����ͨ����Դ��܇��(d��ng)��늳�?z��)�����c����Դ��܇�������Ŀ͑��������錎�r(sh��)������(gu��) �߿����Є�(chu��ng)�º����ȁ������|����ܵ�늳؏S���ṩ����Դ��(d��ng)��늳�?z��)����I(y��)��(w��)��2020 �������˾���ٲ������� Դ��܇������c ICT ������I(l��ng)�����M(j��n)��(sh��)��(j��)���Ĝؿ�����(ch��)�ܜؿ�������Դ��܇�I(y��)��(w��)���Ј�(ch��ng)��չ���e�O����¿͑������ �(y��n)�C�c�������a(ch��n)��

�����Լ�ˮ��s�a(ch��n)Ʒ���딵(sh��)��(j��)���ğ�����I(l��ng)�������m(x��)ȫ����չҺ���Q��������˾�� 2015 ����M(j��n)܊��(sh��)��(j��)���ğ���� �I(l��ng)�������ڼ�ˮ��s�a(ch��n)Ʒ�_(k��i)�l(f��)�ļ��g(sh��)�e�����锵(sh��)��(j��)���ğ�����_(k��i)�l(f��)���ʽˮ�䡢�C(j��)��ʽˮ��������ʽ�L(f��ng)��Դˮ��ȶ� �Nˮ��a(ch��n)Ʒ������m(x��)����?j��n)?sh��)��(j��)����Һ���Q�����e���_(k��i)�l(f��)��(j��ng)�(y��n)��2020 ������˾�����ع��ӹ�˾�ߞ���(chu��ng)�¿Ƽ������� ICT ������I(l��ng)�������m(x��)�����аl(f��)�ɹ����ʽҺ�䡢���](m��i)ʽҺ�估���b��Һ�䔵(sh��)��(j��)�������N��Q��������͑��ṩҺ�� ����Ԫ����������Һ��塢���ٽ��^����·����N��̖(h��o)�͓Q����ʽ�� CDU����� Tank����ߴ缯�b������s���ȣ� �����w��Q��������(w��)��������(sh��)��(j��)�����O(sh��)Ӌ(j��)���O(sh��)�伯�ɡ�ϵ�y(t��ng)�{(di��o)ԇ���O(sh��)���\(y��n)�S�ȣ���

4��ͬ�w�ɷݣ�������I(y��)�ؿ��I(l��ng)�����{��Һ�似�g(sh��)�e�۰l(f��)����(sh��)��(j��)�����I(l��ng)��

��(gu��)��(n��i)�I(l��ng)�ȵĹ��I(y��)�ؿ��O(sh��)�����a(ch��n)�����ɹ��I(y��)�ؿ���(ch��)������(sh��)��(j��)�����I(l��ng)������չ����˾������ 2001 ����ʼ�K�������� ���I(y��)�ؿ��I(l��ng)��?y��n)�͑��ṩҺ��������ȶ�Nϵ�y(t��ng)��Q������ͨ�^(gu��)�����S�������Ʈa(ch��n)�I(y��)�������γ���Һ�w����O(sh��)�䡢� �������b�á���ˮ��s��Ԫ���طN�Q�����Ĵ�a(ch��n)Ʒ�������������b�����졢��(ch��)��ϵ�y(t��ng)���댧(d��o)�w�����O(sh��)������(sh��)��(j��)������ ݔ׃���늚����(d��ng)������Դ�l(f��)������ܡ�����Դ��܇���I(l��ng)��������(j��)��˾�a(ch��n)Ʒ�������Ԍ���˾�l(f��)չ�Շ��傀(g��)�A�Σ�

��һ�A�Σ�2001-2004 �꣩��������������Ҫ���a(ch��n)�طN�Q�����a(ch��n)Ʒ�����Α�(y��ng)���I(l��ng)��?y��n)�ϴ���O(sh��)�����a(ch��n)��I(y��)��

�ڶ��A�Σ�2004-2009 �꣩����˾�Y(ji��)�������طN�Q�������g(sh��)�e���c�ИI(y��)��(j��ng)�(y��n)�����a(ch��n)Ʒ��a(ch��n)�I(y��)�������չ���_(k��i)ʼ�� �㹤�I(y��)�����O(sh��)�����C(j��)���죬�O(sh��)Ӌ(j��)���a(ch��n)����Һ��s�C(j��)��늚������b����

�����A�Σ�2009-2012 �꣩����˾ȫ���M(j��n)�딵(sh��)�ؙC(j��)���ͼ����O(sh��)���Ј�(ch��ng)���_(k��i)ʼ���a(ch��n)ˮ��s�C(j��)�ͼ���ˮ��s�C(j��)��Һ�w ����O(sh��)��ɞ鹫˾����Ҫ�a(ch��n)Ʒ��

�����A�Σ�2012-2021 �꣩���S����˾Ʒ��Ӱ����ij��m(x��)��������˾�M(j��n)һ������a(ch��n)Ʒ������ˮ��s��Ԫ�a(ch��n)Ʒ��(sh��)�F(xi��n) �������a(ch��n)�Լ��N��������(w��)���������b���ИI(y��)�͑���

�����A�Σ�2021 �������S����(ch��)���ИI(y��)���������ИI(y��)�Ŀ������L(zh��ng)����˾ӭ��(l��i)ǰ��δ�еİl(f��)չ�C(j��)������˾�� ��(ch��)���I(l��ng)��͑�ƥ�����P(gu��n)Һ�估����a(ch��n)Ʒ���ɹ���չ�����(y��ng)���Դ�������ӡ��϶��Դ����σ�(ch��)�ܵȇ�(gu��)��(n��i)�^��?j��)?ch��) ��ϵ�y(t��ng)�����̿͑���2022 �깫˾������(sh��)��(j��)�����I(y��)�������c����׃��������ͬ��չ��(sh��)��(j��)���Ĝؿخa(ch��n)Ʒ�I(y��)��(w��)��

ӯ���������m(x��)�ޏ�(f��)��������ЧЧ���@�F(xi��n)��ë����ˮƽ�h(hu��n)�Ȼ�����2021 �깫˾��(sh��)�F(xi��n)�I(y��ng)�� 8.29 �|Ԫ��ͬ�����L(zh��ng) 35.46%�� 2017-2021 �� CAGR �� 25.52%��2021 �깫˾��(sh��)�F(xi��n)�wĸ������(r��n) 1.20 �|Ԫ��ͬ���½� 3.84%��9M22 ��˾��(sh��)�F(xi��n)�I(y��ng)�� 6.70 �|Ԫ��ͬ�����L(zh��ng) 12.49%����(sh��)�F(xi��n)�wĸ������(r��n) 0.86 �|Ԫ��ͬ�Ȝp�� 9.12%��9M22 ��˾ë����ˮƽ�� 26.97%��ͬ�Ƚ� ��5.57%��2022Q3�μ���ë����ˮƽ�h(hu��n)�Ȼ���2.77pct��29.68%��������ˮƽͬ�ȳ�ƽ���h(hu��n)������1.23pct��14.01%�� ��Ҫ���ڴ�����Ʒ�r(ji��)����(w��n)���������I(y��)�ؿ��O(sh��)�������֏�(f��)����˾������Ч������֮��Ч�����a(ch��n)Ч�ʲ���������2022 �� 10 �� 25 ������˾�l(f��)����һ�������Թ�Ʊ����(l��)Ӌ(j��)�����M��˾�����ӹ�˾����(j��)�����ˆT�����ļ��g(sh��)�ˆT�����ĘI(y��) ��(w��)�ˆT�����^(gu��) 159 ������ 93.0 �f(w��n)�������Թ�Ʊ��������@��˾δ��(l��i)�İl(f��)չ������

Һ�w����O(sh��)��鹫˾����Ҫ�������(l��i)Դ��늚������b��ռ������������2021 �깫˾Һ�w����O(sh��)����늚������b �� �� �� ˮ �� �s �� Ԫ �� �� �N �Q �� �� �� �� �a(ch��n) Ʒ �� �� �e ��(sh��) �F(xi��n) �I(y��ng) �� 4.91/1.39/1.52/0.36 �| Ԫ �� ռ �� �I(y��ng) �� �� 59.16%/16.74%/18.28%/4.37%��2022H1 ��˾Һ�w����O(sh��)����늚������b�á���ˮ��s��Ԫ���طN�Q�����Ĵ�a(ch��n) Ʒ���քe��(sh��)�F(xi��n)�I(y��ng)�� 2.39/0.77/0.61/0.17 �|Ԫ��ռ���I(y��ng)�յ� 59.65%/19.19%/15.17%/4.32%��Һ�w����O(sh��)��鹫˾���� Ҫ�������(l��i)Դ��늚������b������������δ��(l��i)���S����˾���m(x��)���փ�(ch��)�ܡ���(sh��)��(j��)�������댧(d��o)�w�������c����Դ�Q�վ ���ИI(y��)������K�I(y��ng)�I(y��)�����������m(x��)���L(zh��ng)��

5�������D����ע�C(j��)���h(hu��n)����(ji��)�ܿ��O(sh��)�������������� IDC ��(y��u)���a(ch��n)�I(y��)朲���

�����D�Ǟ锵(sh��)��(j��)�C(j��)���Ⱦ��ܭh(hu��n)�������I(l��ng)���ṩ��(ji��)�������O(sh��)����һ�w����Q�����Լ����P(gu��n)��(ji��)�ܼ��g(sh��)����(w��)�ĸ��¼��g(sh��)�� �I(y��)����˾������ 2003 �� 8 �� 26 ����2017 �����Ͻ�������������֮����˾���M(j��n)��C(j��)���h(hu��n)�������I(l��ng)������ע�ڔ�(sh��)��(j��)�C(j��)���Ⱦ��ܭh(hu��n)�����Ƽ��g(sh��)���аl(f��)���锵(sh��)��(j��)�C(j��)���Ⱦ��ܭh(hu��n)�������I(l��ng)���ṩ��(ji��)�������O(sh��)���Լ����P(gu��n)��(ji��)�ܼ��g(sh��)����(w��)����˾�v ʷ�ظ����£�

��һ�A�Σ�2003-2008 �꣩����ע�C(j��)���h(hu��n)�������I(l��ng)�����@������(y��u)�|(zh��)�͑��߶��J(r��n)����2003 �� 8 �� 26 �գ��Ͼ� �����D���{(di��o)�C(j��)�����˾��ʽ��������(d��ng)�깫˾��ɞ�Ӌ(j��)��C(j��)�͔�(sh��)��(j��)̎��C(j��)�����ÿ՚��{(di��o)��(ji��)�ИI(y��)�ć�(gu��)�Ҙ�(bi��o)��(zh��n)(GB/T 19413��2003)�Ĺ�ͬ������c��ӆ�������@���Ї�(gu��)��š��Ї�(gu��)�Ƅ�(d��ng)���Ї�(gu��)(li��n)ͨ���Ї�(gu��)�W(w��ng)ͨ��(y��u)�����Ʒ�ƷQ̖(h��o)�� 2005 �꣬��˾�C(j��)���ÿ��{(di��o)�C(j��)���A��ָ����ȫ��(gu��)��Ϣ����Ψһ�C(j��)�����{(di��o)�������a(ch��n)Ʒ�������ڡ��ȷ��ȵ؏V��ʹ �á�2007 ������˾�ٶ�ȡ���Ї�(gu��)(li��n)ͨ���Ї�(gu��)�Ƅ�(d��ng)����Y���ھC���u(p��ng)�����p�p�s�@��һ����������Լ��ژI(y��)��(n��i) ����̖(h��o)��

�ڶ��A�Σ�2009-2016 �꣩���ɞ��(gu��)��(bi��o)�c�И�(bi��o)���p�ؘ�(bi��o)��(zh��n)��ӆ�ߣ����m(x��)�U(ku��)���ИI(y��)Ӱ�����2009 ������˾�ڇ�(gu��)�� ���c(di��n)���O(sh��)�(xi��ng)Ŀ�ĸ������º��վ�����ڴ����վ�Լ��Ї�(gu��)�]����(ch��)���y�п����(xi��ng)Ŀ���И�(bi��o)��2010 ������˾�� ����ݺ���ӆ�����A���͇�(gu��)ͨ���ИI(y��)��(bi��o)��(zh��n)��ͨ�řC(j��)���ú�غ����{(di��o)ϵ�y(t��ng)��(YD/ T2061��2009)��ʽ��(sh��)ʩ�� ���������D�ɞ��(gu��)��(bi��o)�c�И�(bi��o)���p�ؘ�(bi��o)��(zh��n)��ӆ�ߡ�2011 ������˾����И�(bi��o)�����(gu��)�ҙC(j��)��(g��u)������ُ(g��u)���ęC(j��)�����{(di��o)�(xi��ng) Ŀ����(sh��)�����m(x��)�õ���(gu��)���J(r��n)����2013 �꣬�������D Canatal��Ʒ�Ƙs�@ 2013 ������Ӱ���Ʒ����2014 �����s �@ 2014 ����Ї�(gu��)�C(j��)�����{(di��o)�ИI(y��)���Ӱ�����I(y��)���Ї�(gu��)�C(j��)�����{(di��o)�ИI(y��)��Ѯa(ch��n)Ʒ��2015 �����Ͼ������D���{(di��o)�C(j��)��� ��˾�ں��ݰ���Ͱ�ǧ�u����(sh��)��(j��)�����(xi��ng)Ŀ����(y��n)�գ�ͬ�깫˾��ɹɸ�����ʽ�����顰�Ͼ������D�C(j��)���h(hu��n)���� �g(sh��)�ɷ�����˾����

�����A�Σ�2017 �������Ͻ�����ʽ��������(y��u)����(sh��)��(j��)���Įa(ch��n)�I(y��)朲�����2017 ������˾��ʽ���Ͻ������������� 2018 �����@�u(p��ng)�Ͼ��е�����֪�R(sh��)�a(ch��n)��(qu��n)ʾ����I(y��)��2019 ������˾�s�@ 2019 ��ʡ��(j��)��������С������ͬ������˾ Ͷ�Y 15 �|Ҏ(gu��)�����O(sh��)���Ͼ��������Ɣ�(sh��)��(j��)�����(xi��ng)Ŀ������Ҫ��͑��ṩ�C(j��)�����ü��\(y��n)�S����(w��)�� IDC ���A(ch��)����(w��)���� �w���O(sh��) 8400 ��(g��)��(bi��o)��(zh��n)�C(j��)�ܙC(j��)���M(j��n)��˾�ڴ�(sh��)��(j��)����(w��)�a(ch��n)�I(y��)���ε���������(y��u)���a(ch��n)�I(y��)朲��֡�2020 ������˾���(xi��ng)�a(ch��n) Ʒ��� 2020 �깤�Ų�����(gu��)�ҾGɫ��(sh��)��(j��)�������M(j��n)���g(sh��)�m�îa(ch��n)ƷĿ䛡���

���ܿ��{(di��o)�͙C(j��)���h(hu��n)��һ�w���a(ch��n)Ʒ�鹫˾���ĘI(y��)��(w��)��һ�w���a(ch��n)Ʒ��δ��(l��i)�l(f��)չ��������˾��ע�ھ��ܿ��{(di��o)�O(sh��)��͙C(j��)���h(hu��n)�� һ�w���a(ch��n)Ʒ�ɴ�a(ch��n)Ʒ����(y��ng)���ڔ�(sh��)��(j��)���ęC(j��)����ͨ�Ż�վ�Լ�������غ��Ⱦ��ܭh(hu��n)�����������C(j��)���h(hu��n)��һ�w���a(ch��n)Ʒ�� Ҫ��͑���(sh��)��(j��)�����ṩ���w��������Q�������ɝM�㳬��(j��)Ӌ(j��)��C(j��)����(sh��)��(j��)����������C(j��)��ȶ�N�h(hu��n)������������˾ �{�����ļ��g(sh��)�e�ۺ��ڹ�(ji��)�ܿ��Ʒ�����I(l��ng)�ȼ��g(sh��)����͑��ṩ���g(sh��)����(w��)�I(y��)��(w��)������ּ�ڽ�Q���f��(sh��)��(j��)���ĸ��ܺĆ�(w��n) �}�Ĺ�(ji��)�ܸ������(w��)�Լ���(sh��)��(j��)���ĵ��\(y��n)�оS�o(h��)����(w��)����2022 ������˾���ܿ��{(di��o)��(sh��)�F(xi��n)�I(y��ng)�� 3.62 �|Ԫ��ռ�I(y��ng)�ձ��� 58%�� ͬ�����L(zh��ng) 18.1%���C(j��)���h(hu��n)��һ�w���a(ch��n)Ʒ��(sh��)�F(xi��n)�I(y��ng)�� 2.24 �|Ԫ��ռ�I(y��ng)�ձ��� 36%��ͬ�Ƚ��� 30.6%�����S����(w��)��������(sh��) �F(xi��n)�I(y��ng)�� 0.25 �|Ԫ��ռ�I(y��ng)�ձ��� 4%��ͬ�Ƚ��� 3.1%�������I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�� 0.14 �|Ԫ��ռ�I(y��ng)�ձ��� 2%��ͬ�����L(zh��ng) 14.3%��

�l(f��)չ��(zh��n)����һ�w����Q��������(w��)���D(zhu��n)׃���a(ch��n)Ʒ�����w����(j��)Ӌ(j��)��C(j��)����(sh��)��(j��)����������C(j��)��ȶ�N�h(hu��n)����������˾Ŀǰ�� ���˰����L(f��ng)��ֱ�����ϵ�y(t��ng)���L(f��ng)�����ˮϵ�y(t��ng)��ˮ�����ˮϵ�y(t��ng)���g�����l(f��)��ϵ�y(t��ng)��������վ��Q�������ڃ�(n��i)��ˮ�C(j��) +ĩ��+RDS ϵ�y(t��ng)��һ�w����(sh��)��(j��)���Ľ�Q���������͙C(j��)���ܺ��������Ч��(ji��)�ܵĔ�(sh��)��(j��)���ġ���������˾���е��Мغ� �͜حh(hu��n)����غ���g(sh��)�ľ��ܿ��{(di��o)���ё�(y��ng)���ڈD��(sh��)��(ch��ng)�^�������(ch��ng)�^���ߙn���(ch��)��������(sh��)�(y��n)�ҵ����ܽ����ĭh(hu��n)������ �I(l��ng)�����九(ji��)���@���ķ��ÙC(j��)�M�Լ��䎧������s���O(sh��)������Ј�(ch��ng)�P(gu��n)ע��

6���������Ծ��ܿ��{(di��o)��ҵĔ�(sh��)�ֻ���ȫ�������ھGɫ��Q��������(w��)��

�������Ծ��ܿ��{(di��o)�I(y��)��(w��)��ҵĔ�(sh��)�ֻ���ȫ�������ھGɫ��Q��������(w��)�̡�2002 �� 9 �� 12 ���������Ƽ����F(tu��n)�� ������˾ע��(c��)��������Ҫ���¾��ܿ��{(di��o)�O(sh��)�����a(ch��n)�;��ܭh(hu��n)�����̳а��I(y��)��(w��)�������ڹ�˾�ɶȑ�(zh��n)���D(zhu��n)���£��_������ ��Ϣ��(sh��)��(j��)�ͭh(hu��n)�������I(l��ng)��?y��n)���ĵĔ?sh��)�ֻ��A(ch��)�O(sh��)ʩȫ�������ھGɫ��Q��������(w��)�̵Ķ�λ����˾�l(f��)չ�v�̿ɷ֞�����(g��)�A �Σ�

��һ�A�Σ�2002-2010 �꣩����ע���ܭh(hu��n)���I(l��ng)��I(y��)��(w��)���U(ku��)��I(y��)��(w��)��D��2002 �꣬������ʽ�����ڳɶ����¼� �g(sh��)�a(ch��n)�I(y��)�_(k��i)�l(f��)�^(q��)��2003 ������˾�@�ø��¼��g(sh��)��I(y��)�J(r��n)����2004 ������˾�״�����Ї�(gu��)�Ƅ�(d��ng)�����И�(bi��o)����(y��ng)�������� 2006 �����F(xi��n)��������������Ͷ��ʹ����2007 �꣬��ُ(g��u)�Ĵ�ɣ��˼�h(hu��n)�����g(sh��)��������˾�����_(k��i)ʼ���Ϻ�����t(y��)Ժ���Ϻ��Aɽ�t(y��)Ժ������t(y��)Ժ���Ĵ��A���t(y��)Ժ�� 20 ��������t(y��)Ժ�ṩ���ܿ��{(di��o)�O(sh��)�����ɞ��(gu��)��(n��i)�t(y��)���C(j��)��(g��u)�ľ� �ܿ��{(di��o)�O(sh��)����Ҫ����(y��ng)����2009 ������˾�ɞ����dͨӍ��Ҫ���ܙC(j��)�����{(di��o)����(y��ng)�̡�2010 �����Ϻ�����h�ɼ��F· ���\(y��n)�����{(di��o)������ɾ��ܙC(j��)�����{(di��o)����Ͷ��(bi��o)��������˾������И�(bi��o)����Ӌ(j��)���~���^(gu��) 5,000 �f(w��n)Ԫ�������ɞ��F· ϵ�y(t��ng)����Ҫ����(y��ng)����

�ڶ��A�Σ�2011-2019 �꣩����ꑄ�(chu��ng)�I(y��)�������m(x��)��ُ(g��u)��(sh��)�F(xi��n)��Ԫ���l(f��)չ��(zh��n)�ԡ�2011 ������˾��ʽ��ꑄ�(chu��ng)�I(y��)�塣2012 ����Ͷ�Y���|��(du��)ԭ�е��������ĺͼ��g(sh��)�аl(f��)�����M(j��n)��ȫ������(j��)����ͨ�^(gu��)��ُ(g��u)�������ء��Ϻ�����������A�����S ���˹�˾���ܭh(hu��n)���I(y��)��(w��)�Įa(ch��n)Ʒ朡��،��˾��ܭh(hu��n)���I(l��ng)��ķ���(w��)�N���2013-2015 ������˾�Ⱥ�ع��������A���� ����Ϣ��������˾�ͽ��K�|��h(hu��n)���Ƽ�����˾���������Ϻ���(gu��)���↢��Ӌ(j��)��Ƽ��ɷ�����˾�������_�˹� ˾ȫ��������Ϣ���t(y��)�����h(hu��n)������I(y��)��(w��)��K�İl(f��)չ��(zh��n)��Ҏ(gu��)����2017 �꣺�������ܻ��Gɫ�a(ch��n)�I(y��)�������Ͷ�a(ch��n)�� 2019 ����ȫ�Y�������������ܼ��g(sh��)����˾����˾ͨ�^(gu��)������ُ(g��u)���ֶ�Ԫ���l(f��)չ�I(y��)��(w��)��

�����A�Σ�2020 ���������x�t(y��)��������K���I(y��)��(w��)�۽�����Ϣ��(sh��)��(j��)�ͭh(hu��n)��������2020 ������˾����t(y��)������ �I(l��ng)��I(y��)��(w��)�Ą��x����(sh��)�F(xi��n)�Ķ�Ԫ����(zh��n)����۽���(zh��n)�Ե��D(zhu��n)����2021 �����������������ܼ��g(sh��)����˾�������� ��ܛ�����g(sh��)�����ڣ�����؟(z��)�ι�˾��

�I(y��)��(j��)�����鼰������Ʒ�߃r(ji��)�_��(d��ng)����(f��)����(f��)�a(ch��n)��I(y��ng)������(r��n)���ػ����L(zh��ng)܉����2022Q3 ��˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)���� 7.32 �|Ԫ��ͬ �Ƚ��� 24.6%���wĸ������(r��n)��(sh��)�F(xi��n) 0.32 �|Ԫ��ͬ���½� 2.2%����Ҫϵ���¹��������͑�Ҫ���(xi��ng)Ŀ���ڡ��F(xi��n)��(ch��ng)���߂�ʩ ���l���Լ�����(y��ng)�?zh��n)�����ͬ�r(sh��)���~��䓲ĵȴ���ԭ���σr(ji��)�ָ�λ���N��ë����С���½� 0.5 ��(g��)�ٷ��c(di��n)�� 18.7%�� �N�ۃ�����С������ 0.9 ��(g��)�ٷ��c(di��n)�� 3.9%���S�� 2023 ��֏�(f��)�_(k��i)�����Լ��»�������(sh��)�ֻ��D(zhu��n)������(sh��)���Ї�(gu��)�h(yu��n)��Ŀ��(bi��o)�� �|��(sh��)����ȇ�(gu��)�������Ƅ�(d��ng)����˾�I(y��)��(j��)�����²������L(zh��ng)܉����

��(sh��)��(j��)���ķ���(w��)��(j��ng)�(y��n)�S�������ܿ��{(di��o)�͑��YԴ��(y��u)��(sh��)��(qi��ng)���������ж�ʮ����Ĕ�(sh��)��(j��)���ķ���(w��)��(j��ng)�(y��n)���{�����õĮa(ch��n)Ʒ���g(sh��) �c����(w��)�|(zh��)�����@�����Ј�(ch��ng)���J(r��n)������˾���ИI(y��)��(n��i)Ψһ�B�m(x��) 11 ���������������ُ(g��u)��䛵���I(y��)��ͬ�r(sh��)�B�m(x��)��(sh��)������� ��(gu��)�Ƅ�(d��ng)���Ї�(gu��)������Ї�(gu��)(li��n)ͨ���Ї�(gu��)�W(w��ng)ͨ���в�ُ(g��u)�И�(bi��o)����(y��ng)��������߀�c��(li��n)�W(w��ng)���^���T���ИI(y��)�^����I(y��)���������� ���m(x��)�ĺ������͑��YԴ��(y��u)��(sh��)��(qi��ng)�����ܿ��{(di��o)�O(sh��)����Ҫ��(bi��o)־���(xi��ng)Ŀ�йʌm����Ժ�����A���o(j��)����������(hu��)Ժ�����D��(sh��)�^�� �����ҕ�����ش��(xi��ng)Ŀ��

���ܿ��{(di��o)�I(y��)��(w��)�������P(gu��n)�I�����O(sh��)�串�w����(y��ng)�È�(ch��ng)����������(sh��)��(j��)���Ĝؿخa(ch��n)Ʒ���w���_(d��) 10 �N���䷽ʽ���L(f��ng)����ˮ �䡢���ˮ���L(f��ng)�����ˮ�p��Դ��ˮ�����ˮ�p��Դ�����ˮ�p�P(p��n)�ܡ�������������g�����l(f��)��s�����L(f��ng)��s���a(ch��n)Ʒ e�������������C(j��)���҃�(n��i)ĩ�˺����������ķ��g��(j��)���м�(j��)���C(j��)��(j��)�������Ĵ��͔�(sh��)��(j��)���đ�(y��ng)�õ�С�ͺ��͔�(sh��)��(j��)�� �đ�(y��ng)�ã����Ñ��ṩ��Ч����(ji��)�ܡ��ɿ���ȫ��λ����a(ch��n)Ʒ����(sh��)��(j��)����Һ������δ��(l��i)��̼��(sh��)��(j��)���ĵ���Ҫ���g(sh��)���� ˾�аl(f��)�F(tu��n)�(du��)���m(x��)Ͷ���Һ�似�g(sh��)���A(ch��)�о����M(j��n)һ������(sh��)���g(sh��)ƽ�_(t��i)�e����ͬ�r(sh��)Ҳ�c����(g��)���c(di��n)��(zh��n)�Կ͑���Һ�䷽���ϵ� ���������_(k��i)�l(f��)�(xi��ng)Ŀ�� �����S���ľ��ܿ��{(di��o)�аl(f��)��(j��ng)�(y��n)���M(j��n)܊Һ����{(di��o)�Ј�(ch��ng)����˾�{����꾫�ܿ��{(di��o)�аl(f��)���콛(j��ng)�(y��n)���аl(f��)�F(tu��n)�(du��)���m(x��)Ͷ���Һ �似�g(sh��)���A(ch��)�о����M(j��n)һ������(sh��)���g(sh��)ƽ�_(t��i)�e�ۣ���(j��)��˾��������˾���c��Ҫ��(zh��n)�Կ͑�(li��n)���_(k��i)�l(f��)���](m��i)ʽҺ��a(ch��n)Ʒ���A(y��)Ӌ(j��)�� �� 2023 ���ϰ����M(j��n)�Юa(ch��n)Ʒ�y(c��)ԇ����˾����Һ��ϵ�a(ch��n)Ʒ����δ��(l��i)�Gɫ��̼��(sh��)��(j��)���ĵ���Ҫ���g(sh��)����

- ��һƪ���](m��i)����

- ��һƪ����(qi��ng)����ܑ�(y��ng)�� �֙C(j��)�y���M(j��n)���ռ��� 2013/5/21